![]()

1年前

更糟!30年来温哥华房价和收入差距有多大?

一项新的分析显示,自 1990 年代中期以来,温哥华的房价和收入之间的差距急剧扩大。

RATESDOTCA 的一份报告说:「90 年代初的住房危机对加拿大人造成了沉重打击,尽管 1994 年的日子很艰难,买不起房,但 30 年后情况变得更糟,」。

「1994 年,温哥华的平均房屋成本约为税后家庭收入中位数的 8 倍。到 2024 年,其成本约为税后家庭收入中位数的 14 倍。」

报告发现,过去 30 年平均收入成长了 34%,而平均房价则上涨了 142%。

「1994 年温哥华家庭税后收入中位数为36,254 元(以 2024 年货币值计算为 67,172 元),而平均房价为 289, 334 元(以今天货币值计算为 536, 067 元)…2024 年,温哥华家庭税后收入中位数为是 89,771 元,平均房价为 1,295,619 元。」

90 年代的加拿大人想买房是痛苦的,一些房主因高利率和经济衰退而「陷入紧缩困境」,但报告称, 1994 年的住房危机仍比现在缓和得多。

房地产分析师 Victor Tran 表示,加拿大当前的住房危机是多种因素共同造成的,包括供应不足、通货膨胀以及在 2021 年和 2022 年经历了一段低利率时期和无法满足的需求,接着又是利率走高。尽管加拿大央行已经开始降低利率,但仅靠降低利率不太可能让大多数加拿大人更买得起房。

收入差距不断扩大,但省房地产协会 (BCREA) 表示,进入夏季,全省市场仍处于「平衡」状态。

5 月的数据显示了卑诗省的销售情况与一年前相比下降了 11%,但房市活动正在回升,挂牌数量也在增加。

BCREA 首席经济学家 Brendon Ogmundson 表示:「我们开始看到销售活动回升到更正常的水平,再加上库存增加,有助于保持市场平衡。」

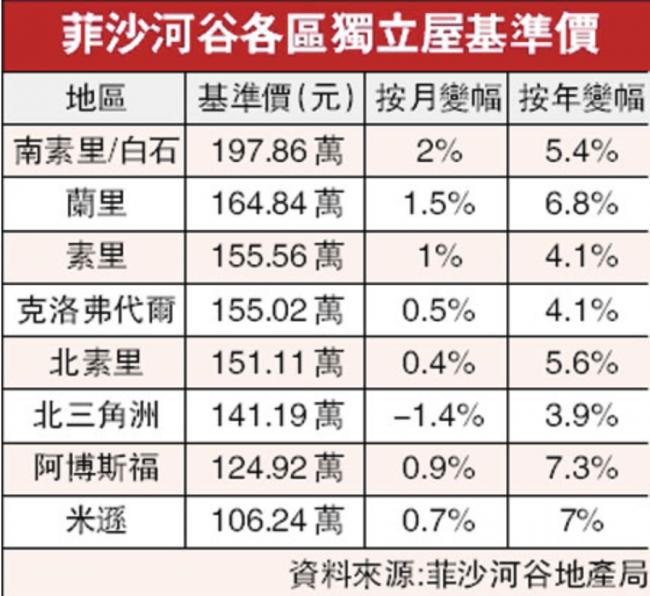

温哥华 5 月房价较去年上涨 2.5%,均价为 1,345,157 元,菲沙河谷平均房价下跌 1.5%,至 1,074,923 元。

加通社资料图片