手机 App 已上线

点我下载

加拿大税务局(CRA)今年早些时候发布了一份声明,提醒纳税人注意免税储蓄账户(TFSA)的供款额度,指出纳税人可能会通过多种方式无意中超额供款到TFSA账户。

其中一个无意中超额供款的例子是,如果你的TFSA设置了预付供款,并且在没有核实可用额度的情况下进行了额外供款。另一个例子是,如果你在不同的金融机构拥有多个TFSA账户,而没有仔细跟踪所有的供款。第三种可能超额供款的途径是误读或误解了CRA的自助服务门户“我的账户”(My Account)上显示的TFSA限额。这种情况在最近的一例中发生了。

首先,我们回顾一下TFSA的基本供款规则以及非故意超额供款的后果:

你的TFSA限额是累积的,从你18岁起开始计算,假设你当年是加拿大居民。你的TFSA额度由三部分组成:年度TFSA限额,之前年度未使用的额度,上一前年度的取款(不包括直接转到另一个TFSA账户的部分)。

2024年的年度TFSA限额为7,000元,到2024年你的累积限额可以高达95,000元,前提是你从2009年起满18岁并连续居住在加拿大,且从未供款。

如果你意外超额供款,CRA将对账户中任何超额部分每月征收1%的罚款。尽快提取超额供款可以帮助减少罚款。

然而,如果CRA认为适当,它有权取消或减免全部或部分罚款。在审查所有因素后,CRA可能会考虑你的请求。你需要向CRA写信,解释为什么会出现超额供款以及为什么取消或减免罚款是公平的。如果CRA拒绝你的请求,你有权要求第二次审查。如果第二次审查仍不成功,你可以向联邦法院寻求司法审查,由法官决定CRA官员的决定是否合理。

最近的一例中,纳税人的麻烦始于2020年初。截至2020年1月1日,他的2020年TFSA额度为6,337元,但他在2020年纳税年度向账户供款12,563元。CRA确定他的2020年超额为6,226元,并在2021年7月发送了一封“教育信”,警告说“如果将来你继续超额,CRA可能会对你每个月在TFSA中超额部分征收1%的罚款。”

2021年,纳税人的TFSA额度为负226元,但他仍然向TFSA账户供款12,153元,这意味着2021年总超额12,379元。2022年7月,CRA确定他的超额罚款为每月123.79元,总计1,485元。加上拖欠利息,总罚款为1,566元。

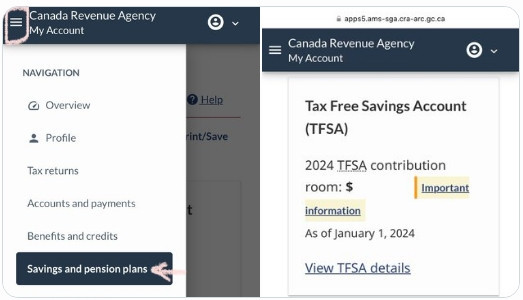

纳税人写信给CRA,要求取消这笔罚款,称他被CRA在线“我的账户”上的信息“误导”,网上显示的TFSA限额“完全不同”。他指出,CRA文件显示2020年1月9日他的TFSA限额为12,335元,2021年1月12日为12,237元。

CRA拒绝了他的第一次请求,解释说“我的账户”上发布的信息是金融机构报告给CRA的截至某一时间点的交易。由于金融机构必须在下一年2月底之前提交上一年的报告,1月份访问的信息可能仅是部分信息。CRA网站上显示了这一警告,最终由纳税人自己跟踪其供款和取款。

2022年底,纳税人再次写信给CRA,表示不接受,并要求进行第二级审查。再次被拒后,纳税人向联邦法院提出上诉。

根据《所得税法》,要CRA免除任何TFSA超额罚,必须满足两个条件:必须证明纳税人犯了一个合理的错误,并且他们迅速从TFSA中提取了超额供款。

法官审查了所有事实,得出结论认为CRA决定不免除罚款是合理的,因为纳税人有责任知道自己的TFSA额度。

“在自我评估系统中……纳税人必须自己了解……知道他们每年的贡献限额,”法官说。“‘我的账户’在线(门户)包含有关接收金融机构信息的警告。(它)不能构成合理错误,忽略警告且不将在线(不完整)信息与自己的信息进行比较。”

法官总结道,纳税人不能忽略网站上的警告和CRA的2020年教育信,然后在2021年因随后的超额贡献声称是合理错误。简言之,“无知法律不能构成合理错误。”