手机 App 已上线

点我下载

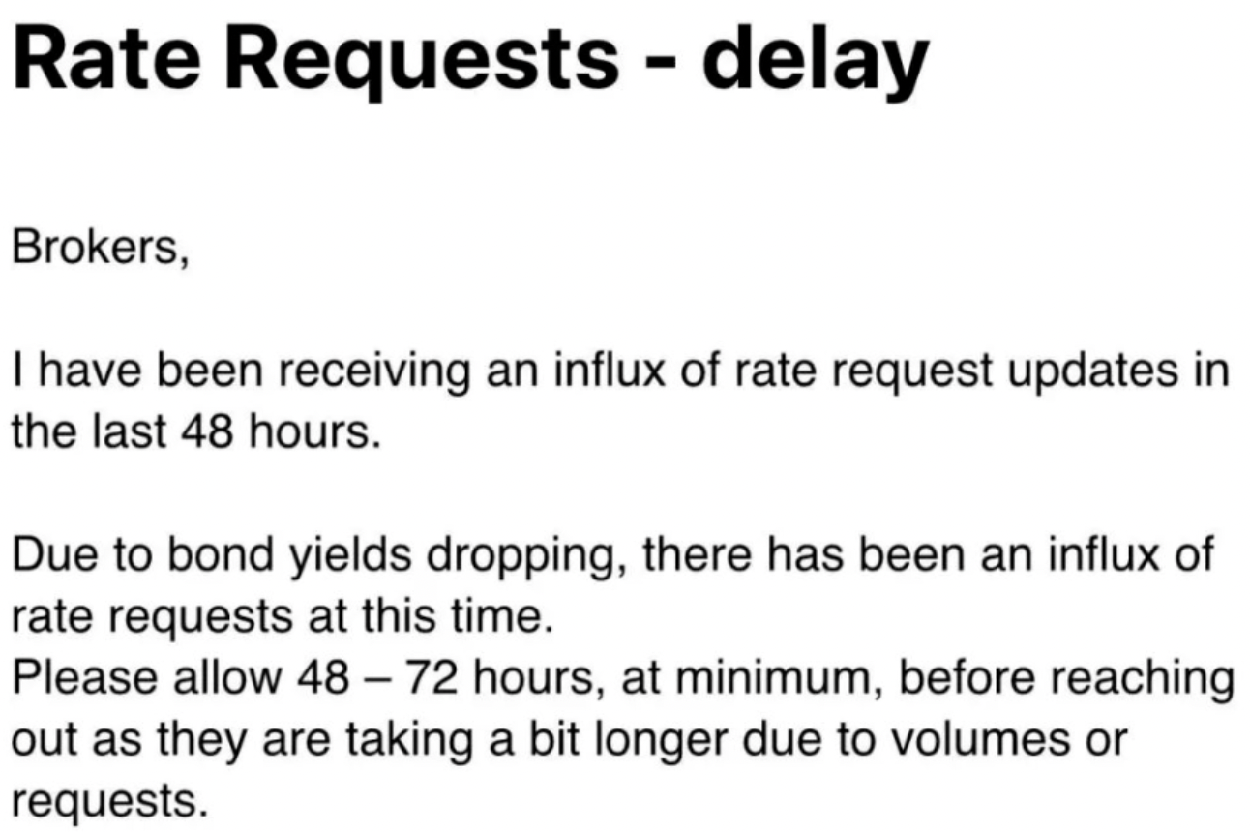

11月21日,一封据信来自TD银行的邮件火了!

图自TD,2023年11月

邮件中的文字显示,随着债券收益率下降、固定房贷利率下降,房贷申请骤增,TD银行请贷款经纪家耐心等待至少48至72个小时。因为银行可能会在近期下调房贷利率。

没错,在加拿大央行降低基准利率之前,加拿大各大商业银行已经开始自行降息了。

据加拿大媒体MortgageLogic的数据显示,加拿大几乎所有银行都下调了抵押贷款利率,根据产品的不同,下调幅度在10-30个基点之间。

图自canadianmortgagetrends,2023年11月

这种幅度的下调对实际月供压力的缓解影响不大,但对房地产市场的心理影响极大。

目前市场上的买家、卖家、经纪至少都确认了一个方向,那就是房贷利率基本涨到头了。所以接下来要关注的就是降息开始的时间和降息的幅度。

事实上,就算央行不降息,加拿大商业银行的降息空间也还有。因为加拿大政府5年期债券收益率已经从10月初的4.415%高点下跌超64个基点至3.78%一线。

理论上,抵押贷款也应该有下跌60个基点的空间,但目前银行还是多给自己留了点利润空间。

从降息幅度看,越是大银行降幅越少。canadian mortgage trends表示,

其中最不愿割肉的三大银行分别是丰业、BMO、TD,但三家银行也已经对旗下抵押贷款产品的利率下调了15-25个基点,这算是铁公鸡拔毛了。

Butler Mortgage负责人Ron Butler则表示,上述降息还只是银行的统一行动,实际上如果贷款人现在去申请贷款,真实利率还有商量余地。如果客户本身质量不错,还能拿到比下调后的抵押贷款利率更优惠的折扣。

该机构预测,到2024年2月,即便加拿大央行还不降息,但加拿大商业银行的房贷利率也还会有进一步的下降。

不过,Ron Butler也指出,所有情况下抵押贷款利率的上升速度都快于下降速度。所以买家不要轻信银行给你的利率,而是要挥舞大刀拼命砍价。

事实上,加拿大银行体系有着足够的降息空间。

11月20日,加拿大丰业银行发布报告称,加拿大央行当前5%的基准利率中有200个基点是用来抵消政府支出。

所以,只要加拿大三级政府减少财政支出,加拿大就能降息2%。

而加拿大三级政府都在拼命增加开支(有利于选举中连任),也会继续推高央行加息的可能性。

丰业银行的报告称,自2019年以来,各级政府支出的增长速度都快于GDP的增长速度。如果没有这一点,加拿大央行只需将利率提高至3%即可。

换句话说,如果没有政府支出的激增,经济就不会出现需求过剩。加拿大央行也不用加息到5%。

丰业的报告显示,自2022年3月以来央行加息475个基点,其中省级支出占70个基点,联邦政府占30个基点,市政府和其他各级政府占20个基点,COVID-19占80个基点,使总影响达到200个基点(2个百分点)。

彭博社也在报道中表示,在2023年10月的最后一次会议上,加拿大央行管理委员会指出 ,联邦和省政府2024年的支出计划“可能会阻碍通胀回到目标水平”。

不得不说,丰业银行把矛头指向加拿大三级政府特别是联邦政府,这也让吃瓜群众开了眼。

|

a

加拿大三级政府特别是联邦政府

- [65] (2023-11-22 11:40:18)

|

|

a

加息没有降低物价,却让银行亏损,经济倒退,民不聊生,加息的目的是什么?

- [66] (2023-11-22 13:25:11)

(无内容)

|

|

a

已经降了,后知知觉,从13%降到8.9%

- [34] (2023-11-29 15:45:02)

|

|

a

13%-8.9% 是算降息了吗?对于平民百姓而言 4-5% 才算降息

- [27] (2023-12-04 14:17:54)

|

|

b

糊涂的老百姓

- [54] (2023-12-15 23:40:08)

|