加拿大男子TSFA账户炒到$88万,月入$1.1万!

Mon May 27 2024 18:53:00 GMT-0700 (Pacific Daylight Time)

Tue May 28 2024 21:51:50 GMT-0700 (Pacific Daylight Time)

2024-05-27, 18:53

来源:

温哥华天空综合

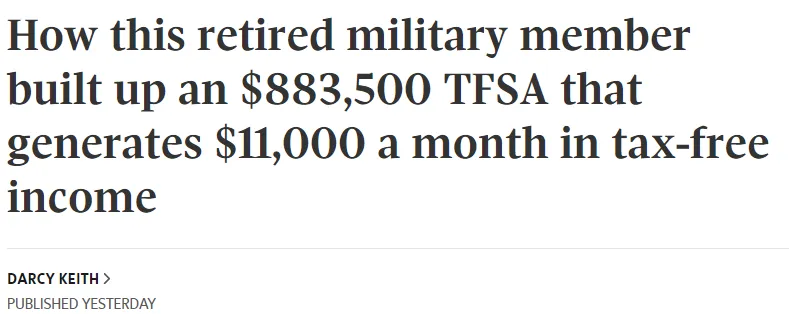

安省渥太华67岁退役军人马库斯(Marcus)的退休生活非常惬意,这得益于他在2009年开设了一个免税储蓄账户TSFA,如今账户余额已经达到88.35万元,翻了10倍,同时每月还能产生约1.1万元的免税收入。

马库斯的成功远非寻常。根据BMO银行最近的一项调查,2023年TFSA账户的平均价值为41,510元。

马库斯无疑是幸运的,那些希望复制他成功的人无法轻易实现。今天,一个从未开设TFSA账户的人最多只有9.5万元的供款限额。

马库斯在2017年1月至2021年2月期间通过用TSFA中的资金投资Shopify股票赚了一笔钱,他坦言最后在高位卖掉股票"纯属运气"。

他说:"那一年,我们用现金买了一辆房车和一辆新车,还对房子进行了一些装修。"

"当时我在军队服役,有一份全职工作,而且我知道我会得到一笔固定收益养老金,所以我决定在成长型股票上碰碰运气。"

决定出售Shopify的部分原因是,他的妻子计划在退休金开始发放前两年提前退休,这对夫妇希望在此期间弥补部分收入损失。

"我们有一份相当详细的预算,所以我很清楚我们需要多少钱。基本上,我每年需要大约4.5万元的股息收入,这样她才能退休。"

他认为,他可以将Shopify的部分收益再投资于派息ETF,这样每年至少可以获得一笔免税收入。

他将这一策略向前推进了一步。为了最大限度地提高TFSA收入支出,他决定大量投资备兑看涨期权ETF。总体而言,他目前的TFSA投资组合产生了约14%的收益率。

现在,他的TFSA账户每年可产生约13.4万元的免税收入。他目前还在RRSP中持有成长型股票。

由于马库斯决定出售Shopify并从账户中提取部分收益,他的TFSA账户中仍有23万元的未使用供款空间。

至于未来,他计划从他的RRSP中提取资金,并通过与妻子进行收入分割来减少税收负担。然后,他将把这些资金存入TFSA。

"我想做的是把TFSA的供款空间减少到零,一旦做到这一点,我将严格依靠从注册退休收入基金中获得的资金生活,并继续投资TFSA。"

他的TFSA资金被分成两个独立的账户,一个指定他的妻子为继承人,另一个指定他的女儿为受益人。总有一天,两人都会从这笔免税遗产中受益。

以下是RBC Dominion Securities Inc.投资组合经理兼高级投资顾问Nancy Woods对马库斯TFSA投资策略的看法:

"马库斯确实非常有效地利用了他的TFSA,并在投资选择上取得了成功。这样的投资机会非常难得,既能让资金成倍增长,又不会承担很大的风险。

选择Shopify,他的时机非常理想。值得注意的是,如果您投资的是风险较高的股票,回报可能会很高,但损失也会很大。

投资者还必须注意不要在TFSA中进行任何高频交易,因为加拿大税局CRA不允许这样做。

最后,我想说的是,马库斯将其TFSA资产的一半留给女儿的计划可能不是最好的决定。当您指定非配偶作为TFSA的受益人时,他们不能将其转入自己的TFSA。只有配偶可以。

尽管这些资产转到他女儿名下无需缴税,但今后任何增长或收入都要缴税。她可以在允许的供款额度内向自己的TFSA供款,但不能超过允许的供款额。但是,他的妻子可以从他的TFSA直接转移资金到她的TFSA,并有效地将她TFSA中的资金翻倍"。

分享到微信:

【郑重声明】温哥华天空刊载此文不代表同意其说法或描述,仅为提供更多信息,也不构成任何投资或其他建议。

本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责;

部分内容经社区和论坛转载,原作者未知,如果您发现本网站上有侵犯您的知识产权的文章,请及时与我们联络,我们会及时删除或更新作者。谢谢!

精彩评论: