手机 App 已上线

点我下载

联邦统计局上周五公布了一些不好的消息,第一是今年三季度加拿大经济年增长率为2%,比前一个季度的2.9%大幅减缓,第二是加拿大打工族每周平均薪酬的升幅放缓,已经是一年以来最慢,第三个也涉及到千家万户,加拿大家庭的储蓄率大幅下降。

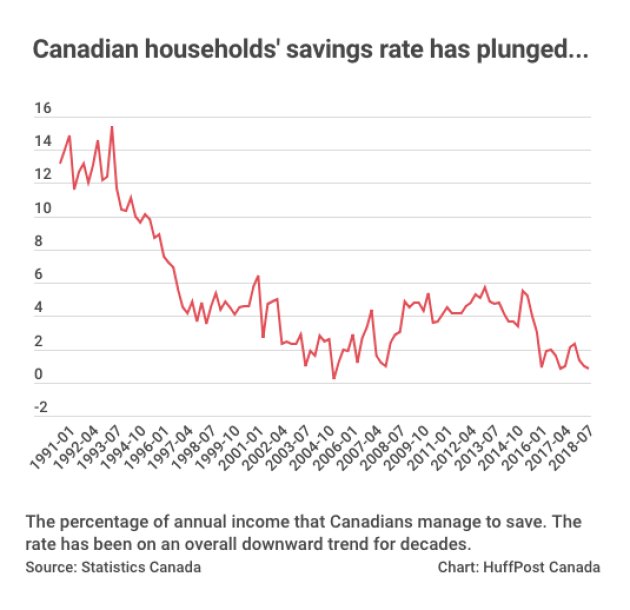

HuffPost Canada今天的报道说,在过去的一年,加拿大家庭的储蓄率下降到仅占收入的1.4%,这是自从2005年以来的最低。而在上世纪九十年代早期,本国家庭的平均储蓄率曾经达到12-15%:

不过,经济学家表示,家庭储蓄率下降并不是加拿大独有的,美国及其它发达国家也有同样情况,近几十年来,这些国家家庭储蓄率普遍下降。经济学家们对此并没有太令人信服的解释。其中一个说法是,由于发达国家人口老化,退休人士们取钱越来越多,而储蓄越来越少。

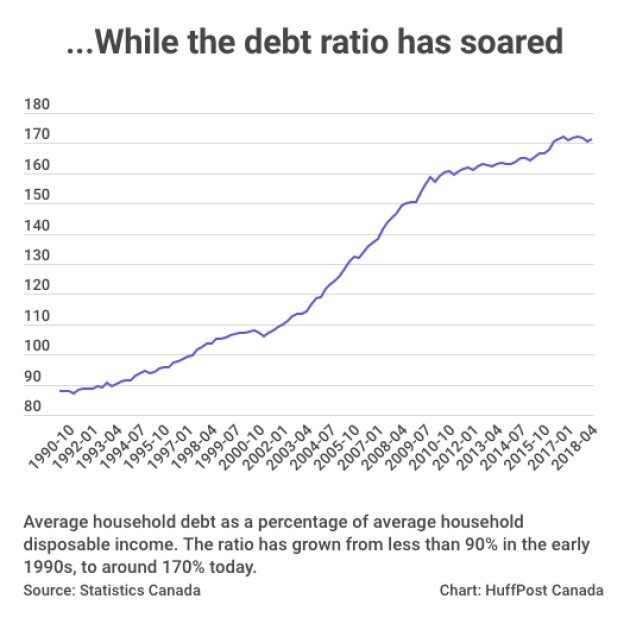

但加拿大的情况是,一方面储蓄率下降幅度非常大,另一方面则是债务上升得厉害。加拿大家庭债务与可支配收入的比率(debt-to-disposable income ratio)一再破纪录,目前已经达到170%,意味着加拿大家庭每1元可支配收入中就有约1.7元的欠债。

而在上世纪九十年代早期,加拿大家庭债务与可支配收入的比率还不到90%,当时的债务水平低得多:

经济学家们对此也有一个解释,那就是加拿大数十年来的超低利率,不仅使得借贷变得更加容易,鼓励人们大笔消费特别是买房子,也使人们不再担心一旦出现经济困难,如何来支撑消费。加拿大人也越来越相信,与其存钱以备不时之需,倒不如刷信用卡购物消费来得痛快。

Capital Economics的高级经济学家布朗(Stephen Brown)警告说,加拿大人对超低利率习以为常,但是央行一旦持续加息,很多家庭,尤其是身负按揭的家庭首当其冲,他们不可避免地会遭遇经济困难。他同时也对决策者发出警告,在这种环境下,加拿大央行如果按原计划不断地持续地加息,可能会犯下严重的政策错误。

而在上月中旬,破产业界一个专业机构——加拿大破产与重组专业人士协会(CAIRP)已经发出警告,由于加拿大家庭欠债太多,一旦利率持续升高,不少加拿大人就面临破产风险,估计明年会形成一波破产潮。

CAIRP的报告称,很多加拿大人为了买房或是保持自己的生活方式,找银行借了太多钱。更糟糕的是,他们在借钱消费的同时,并没有按时还债。因此一旦利率提高,他们就会陷入困境,有人可能难以维持基本生活甚至破产。

CAIRP的研究表明,一般而言,升息与破产率之间有正相关关系,而且有一段时间的滞后效应:当1996-2000年间升息时,导致1998-2003年间的破产率上升了22%。而2004-2006年间利率升高时,更导致2006-2009年间破产率猛升54%。

CAIRP的主席Chantal Gingras更坦言,鉴于加拿大央行在过去18个月已经加息5次,而且也打算在此之后逐步稳定加息,因此明年会有一波家庭破产潮。这种情况还会持续到2020年甚至更远。

本周三(5日)是加拿大央行今年最后一个议息日,加拿大多数分析师估计央行不会加息,而是将主利率维持在目前的1.75%。主要因为加拿大第三季度的经济数据变差,另外一个则与外部环境有关:国际油价持续下跌,而本国产油大省阿尔伯塔已经宣布减产,每天减产325,000桶,相当于减产8.7%。

加拿大的分析师们认为,虽然业内广泛预期央行不会在后天加息,但在明年1月是否会加息,显然是个未知数。

|

a

天做孽尤可怜。自做孽不可活。

- [184] (2018-12-05 22:29:01)

|

|

b

杞人忧天!中国人胆小的多

- [142] (2018-12-05 23:11:11)

(无内容)

|