手机 App 已上线

点我下载

加拿大的年轻人在过着怎样的生活?

对于27岁的Mei和Harold来说,若央行进一步加息,那可能意味着他们的浮动利率抵押贷款会遇到麻烦。

这对夫妇在今年3月份,也就是房市高点,在多伦多怡陶碧谷购买了一套房屋,抵押贷款期限为30年,月供不到$4,000加元。

Mei解释道:“最近的加息,确实影响了我们的消费储蓄能力。由于猜测年底前还会有加息,我们担心财务状况受到影响,以及可能要改变对未来的规划。”

Mei和Harold说,他们还没打算要孩子,但是希望能在未来几年内开始建立家庭。在要孩子之前,他们想存够钱去享受一次长假期,并且购买一辆新车。

此外,他们还在努力为退休攒钱。但是,面对不断上涨的房屋成本,他们似乎离目标越来越远。

作为一名职业治疗师,Mei的年薪为$8万加元。Harold是一名软件开发人员,年薪为$15.5万加元。

平常工作日,他们会在家里吃午餐,或者打包一份带去公司,很少去餐馆吃饭。在周末会有些不同,他们可能会去购物、拜访朋友或家人、去远足,以及准备未来一周的饭菜。

这对夫妇的储蓄账户中有$2万加元,但是他们不知道这点钱够不够应对生活成本的上升,以及各种意外情况。

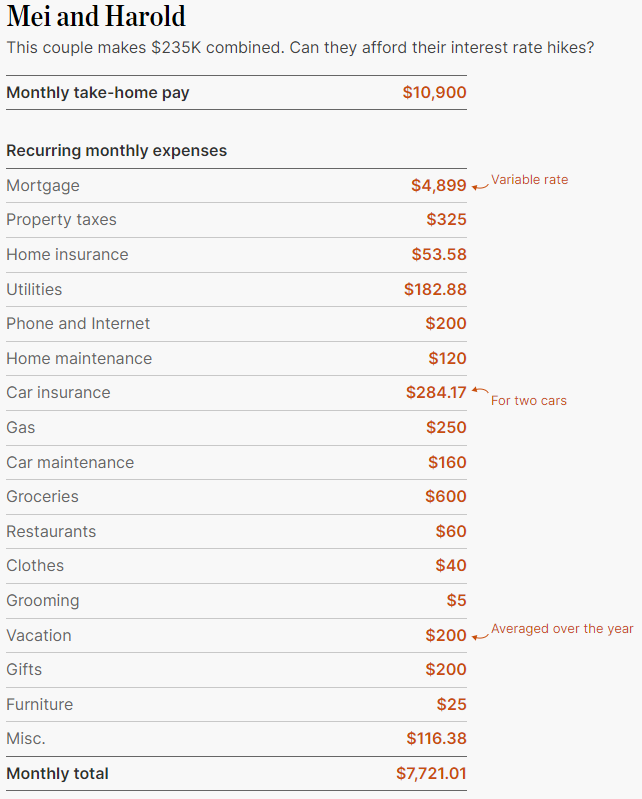

下图是他们的每月固定开销明细,看上去都是一些正常消费,但是算出来的结果有点略高。两人每月固定开销高达$7,721加币,原因是房子这一项,贷款、地税,加上水电网费和保险、维护费,就已经超过$5,600加元。

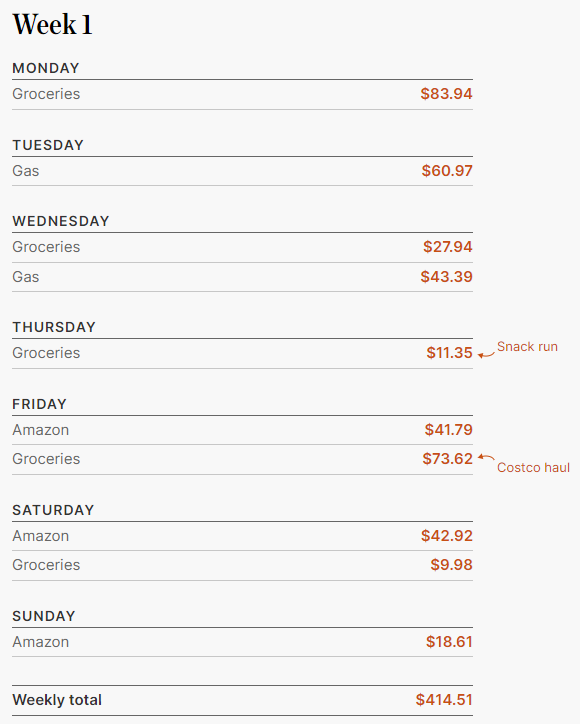

下图是这对夫妇一周的花销清单。很简单,都是买菜、加油和亚马逊购物。没有什么吃喝玩乐上的额外消费。

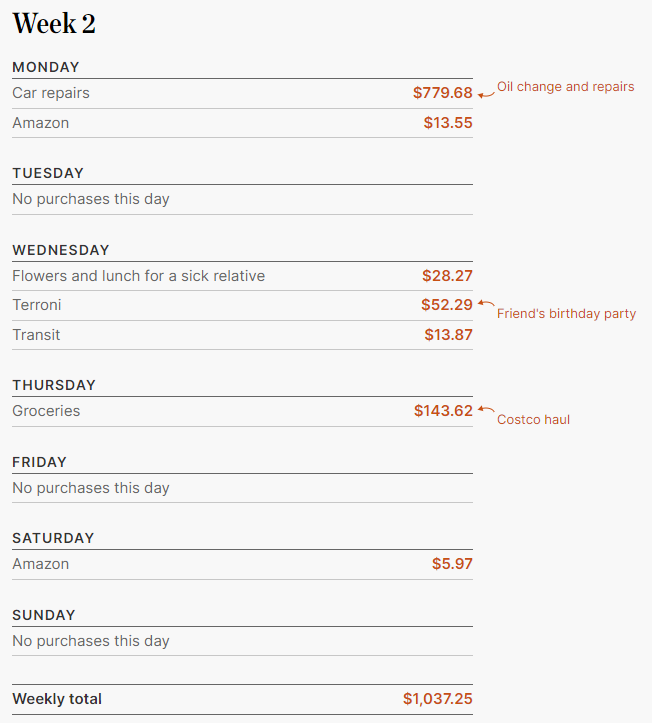

但是,如果遇上汽车维护和修理,以及探望朋友、参加活动,花销就立马上来了。在另一周,他们的支出突破了$1,000加元。

Mei和Harold表示,当初买房时,他们选择了一套比较宽敞的大房子。他们原本是计划在这套房子里,和未来的孩子一起成长,并在很长一段时间内不考虑搬家。

随着上一次加息,他们抵押贷款将达到每月$5,350加元,这笔他们买房时多出了$1,500多加元。这对他们的储蓄能力造成了重大打击。

没有办法,他们只能继续省吃俭用,多存点钱,这样才能在有了孩子、Mei休产假时,维持舒适的生活。

|

a

都是平时不看论坛不关心新闻导致的傻冒。大概率是一辈子都没遇到过危机的人

- [22] (2022-10-12 10:48:19)

|

|

a

年薪24万还哭穷?

- [21] (2022-10-12 11:10:25)

(无内容)

|

|

a

见到这类流氓,就想去他家放炸弹

- [32] (2022-10-12 14:30:55)

|

|

a

房贷有140w左右,花在房子一大笔,其他紧巴巴也不奇怪啊

- [20] (2022-10-12 21:01:46)

|

|

a

很节俭了我吃的太多了花太多钱了

- [24] (2022-10-13 23:47:24)

|