手机 App 已上线

点我下载

我们都知道过高的债务/可支配收入比是悬在加拿大楼市乃至加拿大经济头上的达摩克利斯之剑。有相当比例的加拿大人甚至拿不出400元现金,不要嘲笑他们,这说明这个社会的债务结构已经相当畸形且危险了,覆巢之下岂有完卵,多米诺骨牌效应会让楼市里的每一个人都感受到债务压力的寒意。

2018年以来,随着B20的全面起飞,叠加大银行不断升息和提升贷款审批门槛,增量债务的坏账率确实得到了相当程度的抑制,但存量债务呢?

虽然没有非常准确的统计数据,但笔者觉得随着破产潮和失业潮的到来,特别是经济不景气的加剧和蔓延,存量债务有可能出现不断恶化的局面,这对于楼市而言,同样是大大的利空。

你们都以为楼市里被债务压得喘不过气来的,基本上就是普通房奴。但事实上,在一个日益严峻的生态环境下,谁都不能独善其身。

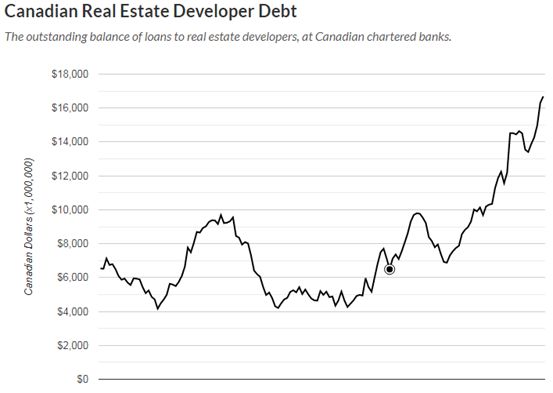

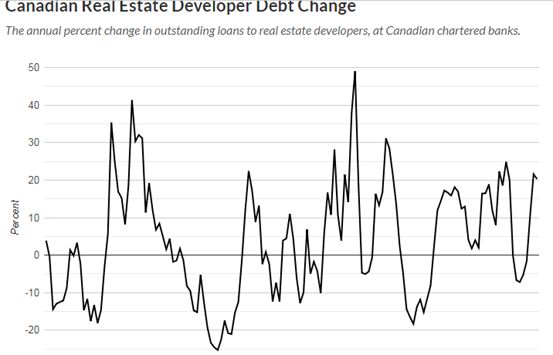

最近,某房产论坛有人转发了一篇名为“Canadian Real Estate Developer Debt Hits An All-Time High”的文章,那些看上去位于食物链高阶、光鲜亮丽的开发商,其实也面临了越来越重的债务压力。

“Remember, this is just chartered banks in the BoC numbers. The increase in borrowing from credit unions and private lenders are excluded. The amount of leverage this housing cycle from developers to consumers is epic.(请记住,这只是加拿大央行数据中的特许银行。不包括信用合作社和私人贷方的借款增加。这个住房周期从开发商到消费者的杠杆率是史诗般的。)”

发帖人wsshnr引用文章称,在第一阶段,价格在急剧上涨后开始下跌,大多数人认为这只是“一个小回调”。第二阶段是当价格进一步下跌时,小型房地产开发商开始倒闭或取消未来项目,银行盈利能力开始停滞。这一阶段的心态是下跌“超出预期”,但“有序”。第三阶段是当价格“远远超过业主们所乐于接受的门槛”时,银行会受到进一步的利润打击,更多的开发商会破产,建筑行业的失业人数也会增加。这时“恐慌慢慢开始出现”,特别是在高杠杆借贷者中,心态“最终从否认,转变为质疑可能会发生”,因为“没有人相信价格会下跌这么多”。David说:“我们正从萧条的第二阶段转移到第三阶段。”

这实际上已经是显而易见的事情了,本公众号呼吁取消B20等过度压制楼市生态的政策,是因为这类政策从根本上来说是无差别的,买房者倒霉、卖房者倒霉,开发商就能逃掉吗,笑话。

现在在加拿大,不管你的房子是低迷(独立屋),还是高高在上(Condo),一个共同的特点就是成交量大幅萎缩。一个失去所有活跃度的市场对开发商而言就是噩梦一般的存在,因为即使降价都有可能无法断尾求生,所有的努力都以债务形式存在,太可怕了。

自作聪明的央行和大银行在过去一年多的时间里,刻舟求剑、头痛医头,抽去了本国楼市大部分的活跃度和现金流,一条奔腾的溪流已经日渐干涸。开发商蓦然发现,市场接盘的意愿已经严重不足了,对他们而言,要么暂停或取消开发,否则本金收得回来与否都是悬念。

加拿大楼市远比那些施政者所想的要脆弱,因为它从本质上说就是建筑在资金幻像沙滩上的城堡,一个巨浪过来就可能崩塌。谁吃饱了到你这么个3000来万人口地广人稀的国家搞房产投资,还不是看中了MTV等几个为数不多的繁荣都市和移民政策效应吗?这些楼市火车头都面临着熄火的危险,那么接下来还用分析个啥?

所以,开发商的债务可能在2019年迎来一个质变的过程,其实都怨施政者缺乏基本的长远眼光和战略思维,把市场给嫩惨了。

|

a

以为买房一定有得赚

- [202] (2019-03-19 13:05:31)

|

|

b

击鼓传花的游戏玩不下去了

- [147] (2019-03-20 15:52:53)

(无内容)

|

|

c

拿着花的要被

- [169] (2019-03-20 19:10:12)

|

|

a

现在买房一定有得赚

- [189] (2019-03-19 14:59:06)

|

|

b

買陰宅也一定賺

- [237] (2019-03-19 15:33:00)

|