手机 App 已上线

点我下载

就在这两天,加拿大准备实施最新的养老保CPP政策,号称“养老天花板”的加拿大,这次改革,养老金待遇也会获得改善,但先别高兴太早,羊毛出在羊身上,拿到更高养老金的前提,就是从你现在的工资里“强制扣除”!

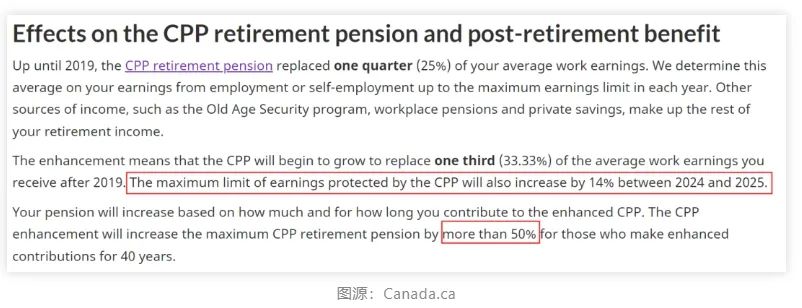

一旦CPP计划完全实施,将会使加拿大人的CPP养老金最高福利增加约50%。然而,不利之处在于前期需要应对较高的缴费负担。

在工作年限内,为加拿大养老金计划缴费的加拿大人,在退休以后确实可以毫不费力的拿到一笔优厚的养老金。

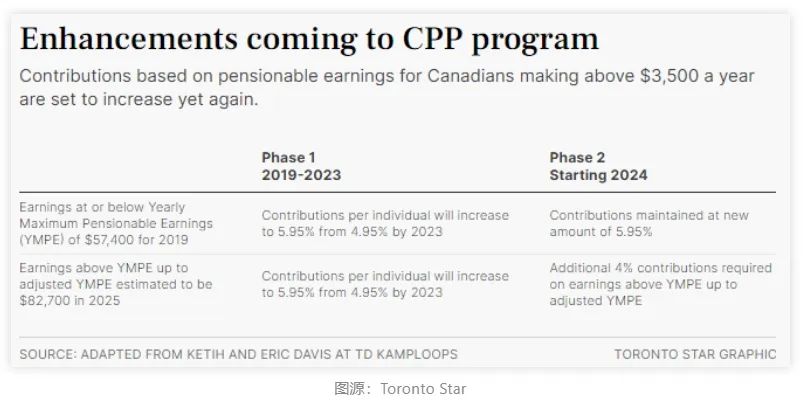

然而,专家指出,2024年和2025年将对CPP养老金的待遇进行改进,因为每份工资单上的CPP扣除将增加,以资助改进的养老金。

来自Objective Financial Partners的理财规划师希思(Jason Heath)指出,截至2019年,CPP在供款年期平均收入中提供了绝大多数退休人员的四分之一(25%)养老金。

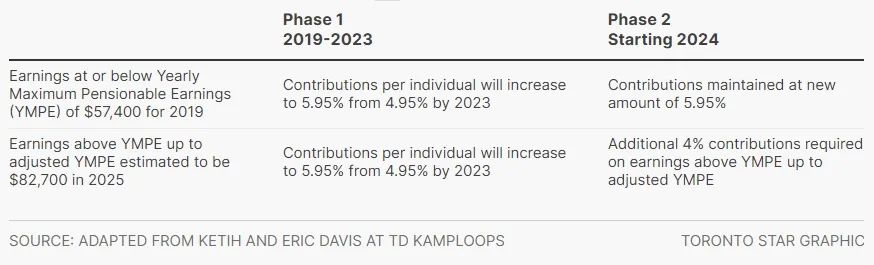

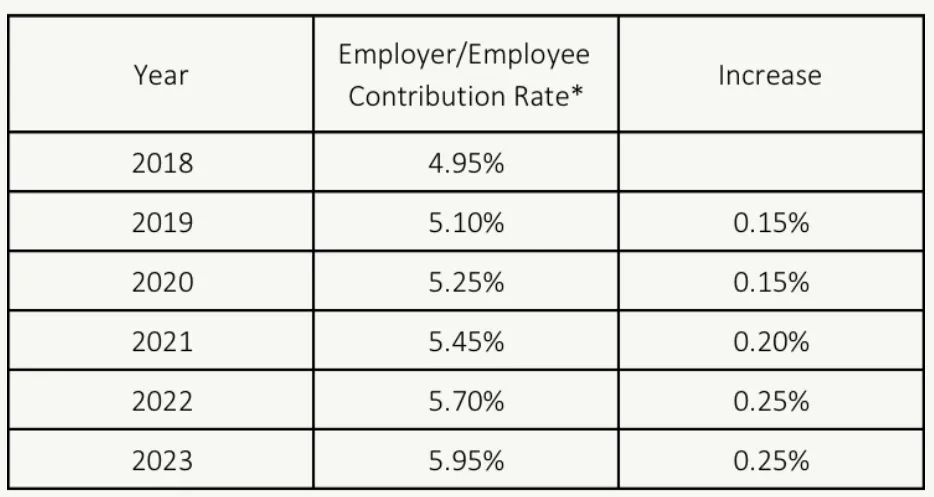

然而,从2019年到2023年,CPP的缴费率逐年增加,从2018年的4.95%上升到2023年的5.95%。其中一个主要原因是为了确保未来的退休人员能够领取更多的养老金。

随着2024年和2025年的收入上限提高,退休加拿大人将能够领取相当于他们工作期间平均收入的三分之一(33.33%)的养老金。

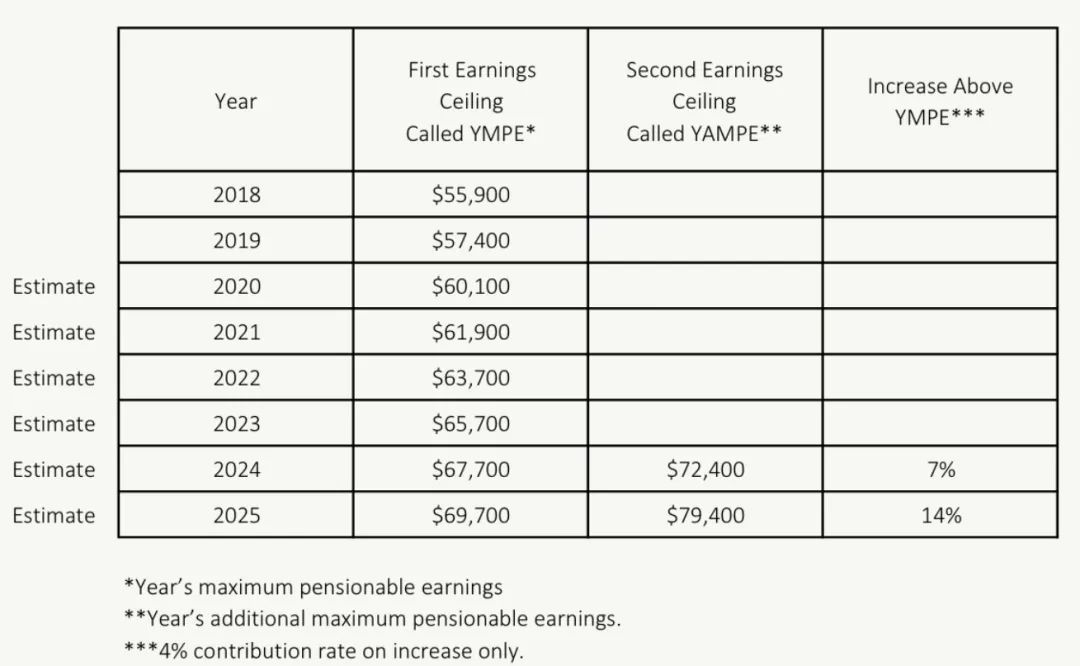

2023年收入超过3,500加币的工薪阶层,将向CPP缴纳5.95%的收入,直至每年的最高养老金资格收入上限,即66,600加元。Open Access Ltd的认证财务规划师Cindy Marques表示,这个金额每年都会根据通货膨胀进行调整。

对于年收入超过3,500加币的加拿大人,他们的缴费将再次增加。

然而,从2024年开始,CPP将实施为期两年的调整计划,将年收入上限调高,预计到2025年将增加14%,达到81,100加元。

对于供款者而言,如果他们的收入低于CPP第一个年收入上限,那么这一变化对他们不会产生影响;但对于那些年收入超过CPP第一个年收入上限,但仍处于新的上限范围内的人来说,他们将需要额外支付4%的CPP缴费,这意味着雇主和雇员将一同额外贡献总工资的8%。自雇人士也将被要求缴纳8%的额外供款。

这一变化将导致年收入约为70,000加元的加拿大人需要更多时间才能达到CPP供款的最高限额。

财务规划师马奎斯(Cindy Marques)指出,这些变化的好处在于增加了加拿大工薪阶层在工作期间可以受到保护的收入比例,而这些收入将在将来由CPP计划来替代。此外,雇员还可以在向CPP进行基本供款时获得15%的不可退还税务抵免,以及某些税收减免。

一旦计划完全实施,增强计划将使加拿大人的CPP养老金最高福利增加约50%。然而,不利之处在于前期需要承担较高的缴费负担。

Marques表示:“从2025年开始,从第一个上限到第二个上限增加了14%,这将最大程度地影响企业家,”她补充说,这些人需要支付雇主和雇员的缴费,直至设定的最高上限。(根据加拿大统计局的数据,截至2019年,约15%的加拿大人口自报为自雇人士。)

Marques同意:“这将影响许多期待着涨工资的人,”Marques说:“最好假设您的正常工资单加上所有扣除可能会在整年都保持不变,不要指望它会增加,因为如果您的收入不高到足以超过第二个上限,您可能无法达到最高缴费限额。”