手机 App 已上线

点我下载

Rohan今年40岁了,有三个6岁至9岁之间的孩子。他说:“在过去的5年里,我一直处境艰难,离婚后经历了多次失业。”

现在,Rohan在制药行业工作,年薪8万加币。在疫情期间,他既要忙着工作,还要照顾三个孩子,已经疲惫不堪。

多年来,他的信用卡和信用额度已经累积了$8万加币的债务。他在大多伦多地区的Brampton市租了一套2室的公寓,月租金超过$1500加币。在疫情之前,他的汽车付款、保险费和油费,每月超过$1000加币;现在由于出行减少,油费可以省下$300加币。

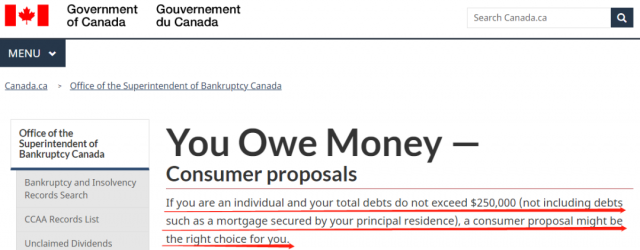

Rohan说,他正在计划寻求一项消费者提案(consumer proposal)——一种减免债务的方法,可以代替宣布破产。

Rohan现在的生活方式是什么呢?他现在在家工作,每周会去杂货店挑选减价物品:“早餐我们会吃bagels和toast,抹点花生酱,喝点酸奶,其余的正餐,我们都吃同样的食物。”

周末,他会去杂货店购物,顺带给孩子们买点Tim Hortons的甜甜圈和其他他们喜欢吃的东西。为了减压,他每两周都会去旺市探望父母,确保每个人都感到安全。

从下面的两周花销清单可以看出,吃Tim Hortons、KFC、披萨等一些快餐,已经成了全家最大的奢侈。

他有什么省钱目标么?短期的话,他想买一台新的笔记本电脑,因为现在手里用的,已经有12年之久了。长期的话,他想要为孩子们买人寿保险,为教育存钱,为自己存够1年的紧急备用金,并建立退休金。他说:“也许有一天,可以买一套房子,结婚。”

他在TFSA账户有$1万加币投资了股票,现金账户有$1万加币,每个月要拿出$1000加币来供公司的养老金计划。

对此,理财专家Jason Heath提出了以下几点建议。

首先是消费者提案。持牌破产受托人可以与他的债权人协商,减少债务余额的还款计划,以免破产。如果没有这样的方法,Rohan每月的预算根本无法偿还他8万加币债务的利息,更别说还清这笔钱了。

他提到要为孩子们购买忍受保险,攒紧急备用金,建立教育储蓄和退休储蓄,还想要买房和再婚。这些都有点遥不可及,建议他将财务目标分解成更小的步骤。

他的TFSA账户里有$1万加币。股市动荡不定,他的财务状况又很脆弱。如果在股票下跌时,他恰好需要用到这笔钱,那怎么办?毕竟平均每3年就会有1年是熊市。

用$1万加币加快还掉高息债务,而不是购买股票,可以获得更好的回报。他应该尽快与受托人合作,确定还债计划的时间和金额。

听了专家的建议,Rohan不以为然。

他说,他对自己精明的投资充满信心,因此他不会遵循有关TFSA股票的建议。

“我用这笔钱投资了稳定的科技股和一些疫情受益股,只是为了赚取一笔短期的利润并立马卖掉,以便可以购买笔记本电脑、健身自行车和家庭办公桌,并还清一张过期的超速罚单。”

目前,Rohan因为长时间工作而受伤,正在休病假。

“我将在一周内重返工作岗位,并被公司建议更换家庭办公桌。我的伤痛还在,但是会慢慢变好,我需要工作。”

“由于我看到疫情的不确定性时,我觉得人寿保险应该和紧急备用金一样重要。我会一个一个地实现这些目标。”

不得不说,Rohan的处境虽然艰难,但是仍然对生活怀揣的不灭的热情。希望他和三个孩子的生活能越来越好,加油!

参考阅读:

https://www.thestar.com/business/personal_finance/2021/02/15/this-single-father-of-three-makes-80000-and-lives-in-a-two-bedroom-apartment-in-brampton-with-80000-in-debt-hes-struggling-to-make-ends-meet-what-can-he-do.html