手机 App 已上线

点我下载

过去一周发生发生很多大事,加拿大最大私立房屋贷款基金公司之一-ROMSPEN 宣布暂停基金赎回,世界第2大虚拟货币交易所FTX宣布破产保护,美国 10 月份 CPI 数据弱于预期。消费者价格同比上涨7.7%,虽然仍然居高不下,但正在减速。

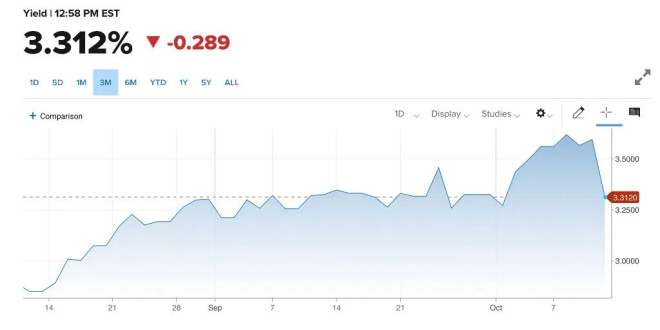

这是自 2020 年 4 月以来核心 CPI 的最大下行。虽然控制通胀还有很长的路要走,但我们取得了进展。受此消息影响,收益率暴跌,所有重要的加拿大5年期债券收益率暴跌约30个基点。(下图)

加拿大5年期国债收益率,来源:CNBC

加息正在发挥作用,压垮需求,摧毁财富,并随之降低经济和通货膨胀。这个加息周期是否到达峰值?加拿大的房地产泡沫是否破裂?

总部位于多伦多的Romspen 房贷基金公司称,目前的赎回冻结意味着最近要求赎回的 28 亿加元(21 亿美元)基金的投资者将无法在 11 月 15 日如期获得支付,暂停只是短期流动性的问题。

现金流量不匹配是因为 Romspen 对其借款人负有义务,而且还有一大批希望从该基金中撤资的投资者。此外,一些借款人已停止偿还利息或本金,因为利率上升给某些住宅和商业项目的可行性带来了不确定性。因此基金公司需要“暂停片刻”来评估事态发展并拒绝给出恢复赎回的估计日期。

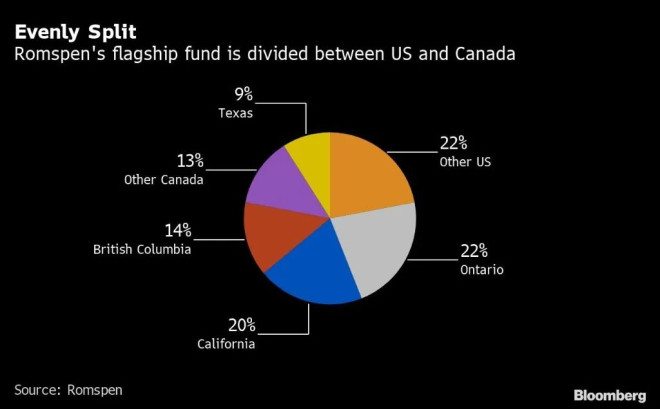

此举凸显了美国和加拿大房地产市场日益增长的压力,因为利率的急剧上升改变了商业项目的经济效益并扰乱了房地产市场。下图是Romspen旗舰房贷基金在美加资产分布:

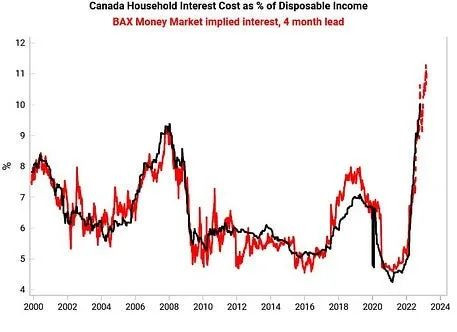

现在如果将浮动利率抵押贷款转换为两年期固定利率抵押贷款。加拿大银行能提供的最好利率是6.2%,许多即将更新的家庭别无选择。这对家庭来说是一个巨大的利率冲击。家庭利息成本占可支配收入的比例目前处于二十多年来的最高水平。 下图:

根据RBC银行房产融资政策和监管管理公司副总裁利亚·罗宾逊(Leah Robinson)的说法,加拿大最大房贷机构RBC银行拥有约31万个浮动利率抵押贷款,大约有12.5万抵押贷款客户已经达到或正在接近需要立即增加每月付款的触发点。

与此同时,根据《环球邮报》的报道,CIBC将在未来12个月内更新约70亿加元的浮动利率抵押贷款。

换句话说,这些贷款不会延期。流动性枯竭,现有贷款的偿还速度不够快, 房地产市场状态将更加恶化。

ROMSPEN 房贷基金公司已经存在了三十多年,他们不是傻瓜。如果他们对投资者资金进行控制,那么其他人效仿只是时间问题。正如罗恩·巴特勒(Ron Butler)所强调的那样,越来越多的抵押贷款投资公司正在通过法院命令销售形式采取行动,以便在赎回请求增加时赎回抵押贷款并将资金返还给投资者。唯一的问题是法院命令的销售在加拿大需要很长时间,在大多数情况下长达一年。

可以说,在这个金融系统性住房市场的表面之下,有很多问题正在酝酿之中。

Bay Street 知名经济研究机构-Rosenberg Reserach 的首席经济学家David Rosenberg, 上周五称,毫无疑问,加拿大的房地产正在走向深度回调(Steep downturn),如果房地产泡沫破裂,加拿大的情况将比美国惨烈的多!因为加拿大的泡沫要严重得多,将为已经实施的加息付出更大的代价。

Rosenberg 指出加拿大房价远高于全国平均收入水平的现实,尤其是与美国相比。

他警告说,根据 Havers Analytics 的数据,加拿大人每赚 1 美元,就欠债 1.65 美元,而美国人每赚 1 美元,只欠债 1 美元。相对而言,与美国相比,加拿大的风险更高。

截至 2022 年 9 月,加拿大房屋的平均价格为 640,479 元。在该国人口稠密的地区,如多伦多和温哥华,平均房价仍远高于 100 万元。

与美国人相比,有大量加拿大人的住房抵押贷款采用浮动利率。根据 Havers Analytics 的数据,略高于三分之一的加拿大人持有浮动利率抵押贷款,这种抵押贷款将在收紧的利率环境下面临续签,而持有浮动利率的美国房主只有 5%。

“这绝对是一个惊人的数字。我说的是 34% 的抵押贷款,这些抵押贷款对加拿大的高利率反应迅速,”他说。

数据还显示,加拿大人将 46% 的资产与住宅房地产挂钩,55% 的净资产来自住房。这个数据是美国的两倍。