手机 App 已上线

点我下载

大温地产局(REBGV)发布 2022 年 4 月大温地区的住宅房地产交易报告,4 月大温地区的房地产买家已经日趋冷静,这也使得房地产交易重回历史平均水平。

统计显示,4 月大温辖区售出房屋 3232 套,相比去年 4 月同期(4908 套)下降了 34.1%,比今年 3 月大温地产局的销售量(4344 套)也下降了 25.6%。

与过去十年 4 月房市交易历史平均水平相比,仅高于平均值 1.5%。

大温地产局主席 Daniel John 表示,在过去的两个月里,房屋销售量正在从去年创纪录的水平逐步放缓,房屋销售正在恢复到更传统的水平。对于想要在大温地区买房的人来说,这将有更多时间可以做出选择,申请贷款融资,并在做出决定之前可以进行房屋检查等充分调查。

挂牌量大增 需求减少

2022 年 4 月,在大温地区的 MLS 系统里新增的挂牌房屋总数有 6,107 套,与 2021 年 4 月新增挂牌量相比下降 23.1%;和 2022 年 3 月的新增挂牌数量相比下降 8.5%。

这使得大温地区 MLS 系统里的挂牌总数达到 8,796 套,比去年同期仍有 15.3% 的短缺、比今年 3 月有 14.1% 的增长。这已经是进入 2022 年以来挂售房源数量持续第四个月的增长。

伴随着两次大幅加息、以及未来持续加息的预期,同时上市房屋数量的猛涨,使得大温的房地产市场日趋平衡,其中独立屋市场已经十分接近平衡市场。

4 月大温地产局辖区售出与挂牌比率(sales-to-active listings ratio)为 36.7% ,相比 3 月的 56.9% 大幅下降。

其中各房型的售出与挂牌比率各不相同,联排屋仍然是市场中最为稀缺的房型(47.1%),公寓市场与联排屋十分接近(45%),独立屋该比率最低(25.3%)最接近平衡市场水平。

按照房地产业内惯例,当该比率高于 20% 时,房市处于卖方市场,房价有上涨的压力;当该比率低于 12% 时,房市处于买方市场,房价有下降的压力;当该比率介于 12%-20% 区间时,市场处于平衡市场。

从房价来看,4 月大温地产局辖区各房型在 MLS 系统的综合基准价格为 $1,374,500,比 2021 年同期上涨18.9%,与今年 3 月基准价相比月涨幅 1%。

所有房型的平均待售时间仍然不超过 3 周,其中独立屋最长需要 21 天,而联排屋仅需 13 天,公寓也只需要 17 天。

从各房型综合来看,详细数据如下:

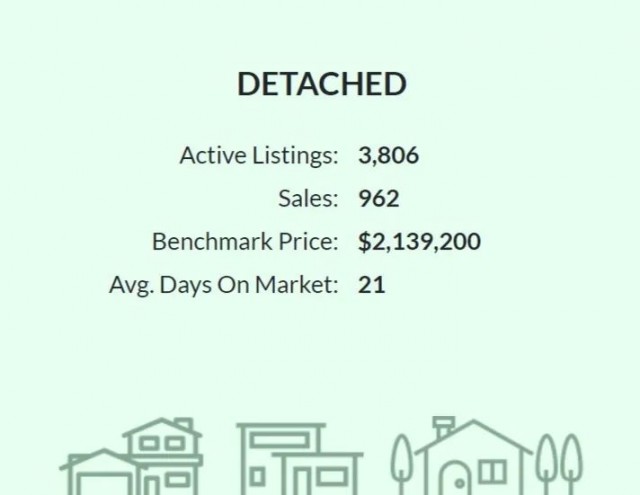

独立屋

待售房源:3,806 套

售出:962 套

基准价:$2139,200 (比 2021 年同期上涨 20.8%;比 3 月上涨 1%)

待售时间:21 天

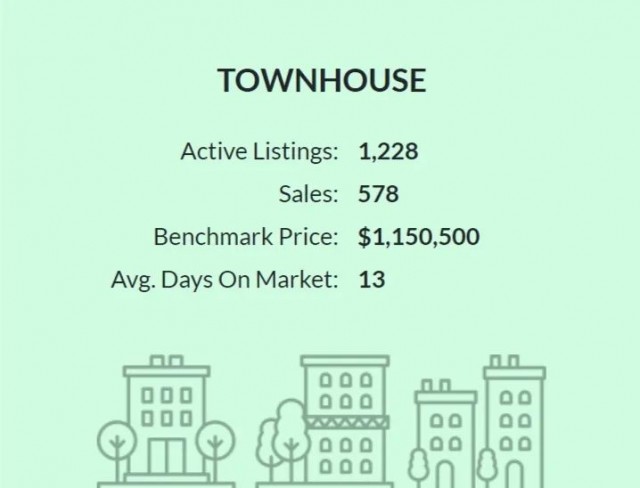

联排屋

待售房源:1,228 套

售出:578 套

基准价:$1,150,500 (比 2021 年同期上涨 25%;比 3 月上涨 1.1%)

待售时间:13 天

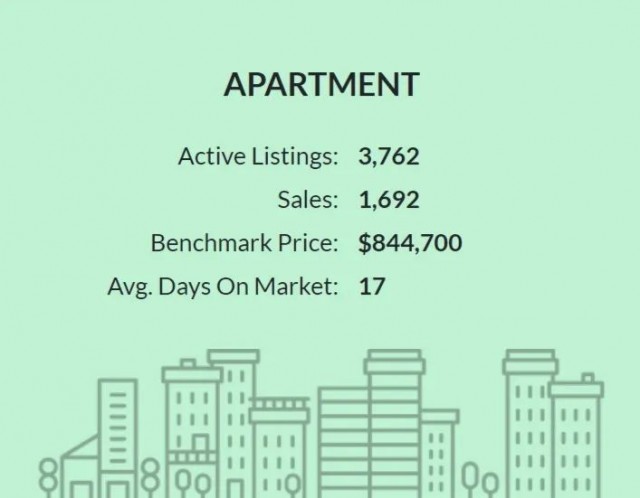

公寓

待售房源:3,762 套

售出:1,692 套

基准价:$844,700 (比 2021 年同期上涨 16%;比 3 月上涨 1.1%)

待售时间:17 天

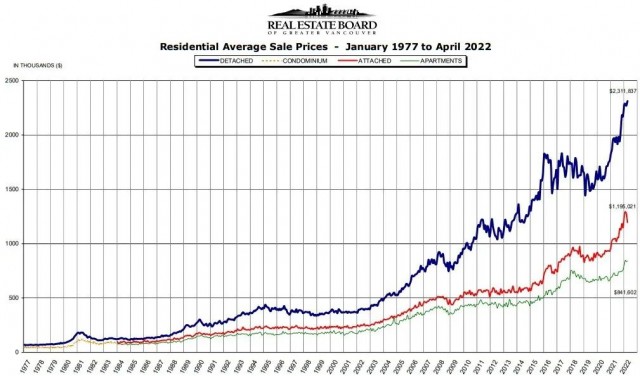

从历史均价图来看,联排屋从历史高位下跌较为明显。

整个市场中,之前最热门、涨势最好的郊区房房价格和销售量如今下降最快。

大温地产局辖区包括:本那比、高贵林、枫树岭、新西敏、北温、皮特草原、高贵林港、穆迪港、列治文、南三角洲、斯阔米什、阳光海岸、温哥华、西温和惠斯勒。