手机 App 已上线

点我下载

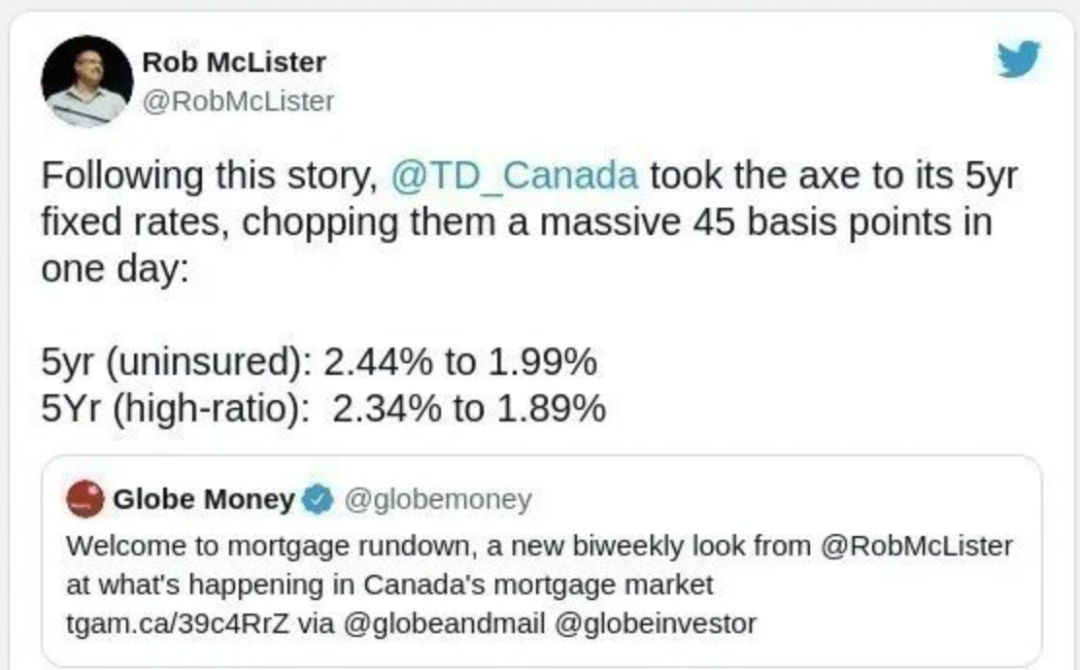

加息音讯全无,降息反而不约而至。

当地时间9月19日,加拿大贷款利率专家在Rob McLister通过社交媒体爆料称:

1、TD银行5年期固定未保险利率:从原来的2.44%下降到1.99%。

2、TD银行5年期固定高比率利率:从原来的2.34%下降到1.89%。

当然,这个低利率是有时效性的,目前来看2021年10月17日前有效。

以上图片来自于 “微信公众号 好房网FunHouses”

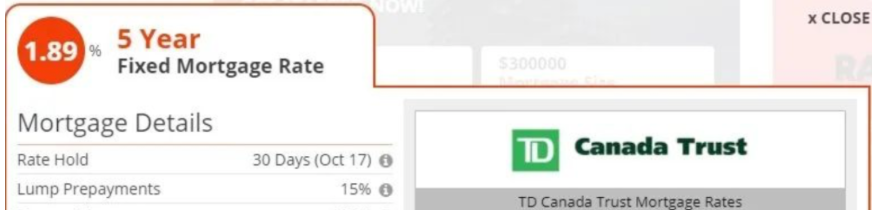

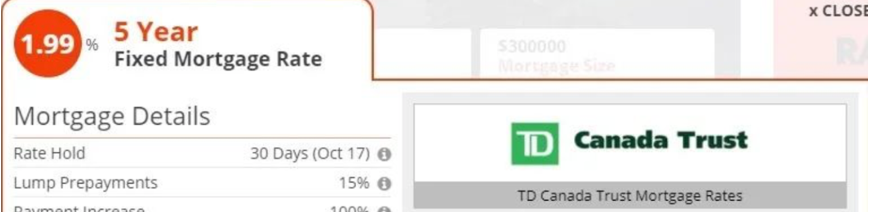

而在利率数据网站Ratespy上可以看到,最受关注的五款贷款产品分别时:

1、TD银行5年期固定利率1.99%;

2、汇丰银行5年期浮动利率0.99%;

3、汇丰银行5年期浮动利率1.29%;

4、丰业银行5年期浮动利率1.35%;

5、TD银行5年期固定利率1.89%。

就在对于房地产市场过热、贷款过于容易、借钱成本太低的质疑声此起彼伏之际,加拿大主要银行的贷款利率竟然再次下调,而且一步到位下降45个基点!

根据加拿大贷款专家的说法,TD银行不是唯一下调贷款利率45个基点的银行,仅据他了解,丰业银行和BMO也有类似操作。

黄三水说,银行盈利的本质上就是赚取利差。TD银行主动降息45个基点有两种可能:

一是资金充盈放不出去,为了鼓励贷方与其他银行竞争,选择低价促销。

二是银行获取资金的成本进一步降低,即便降息也不影响财报。

但无论哪种情况都会对房地产市场产生或多或少的刺激作用,相信等着房价崩盘的准买家又要开始百爪挠心了。

另一方面,加拿大房地产协会(CREA)发布的数据显示,假设从今天起就没有新挂牌的房屋上市,那么已经挂牌的房屋在2.2个月后将销售一空。

也就是供需之间仍然是失衡的,2021年秋天还可能出现新一轮抢房潮。

黄三水表示,由于加拿大经济复苏的速度不如预期,加拿大央行恐怕已经不能按照计划加息。

如果加拿大央行放弃在2022年开始加息的计划,则加拿大房地产市场仍然是大量吸纳增发货币的主力。对那些苦苦期待房价下降的普通民众来说,无论哪个党在大选中胜出,都很难期待房屋可负担。

而对于那些只有一套房的人来说,住房只是消费品,价格涨的再高也只是纸面财富,不会提高生活质量。

现在市场上最积极的分析师也认为加拿大央行首次加息最早也不会早于2022年四季度。

而保守的则认为加息或许是2023年的事了。

另有市场人士预测,加拿大央行或许或选择提高基准利率,但商业银行的房贷利率不见得跟随上涨,所以目前买房的超低利率极大概率持续到2023年,对买家来说,由于加息导致的房价回落至少在短期内难以实现。