手机 App 已上线

点我下载

来自安省多伦多地区的一对夫妻在买房时遇到了困难,当妻子Patricia和丈夫Myron准备申请房屋贷款时,惊讶地被告知他们因信用分为零不具备贷款资格。

在经过一番"求证"后,夫妻两被导致他们无法贷款的理由弄得哭笑不得:竟只因为两人此前没有贷款,平时也不用信用卡... ...

妻子Patricia在接受采访时告诉记者,她和丈夫已于去年双双退休。早前他们就列下了愿望清单,计划退休后就卖掉房子去环游世界,领略不同国家的风土人情。

所谓计划赶不上变化,万万没想到的是,这边房子刚出手不久,新冠疫情就爆发了。

陌生的病毒在全球范围内肆虐蔓延,处于对现实的考虑,Patricia和Myron不得不暂停计划,在Whitby一带租房过渡。

到了去年秋天,加拿大第二波疫情爆发,夫妻两人意识到恐怕在短期内是无法实现环球旅行的梦想了。

既然如此,Patricia便和丈夫决定那还是先买套房子吧。然而当他们去银行申请房屋贷款时,却被拒绝了。

银行称Patricia的信用评分为零,几乎是无法获得信用评分的情况。

夫妇两人对这样的说法感到震惊。因为根据纪录显示,2017年7月那会,Patricia的信用评分为771;2020年5月,她的信用分显示为670。

怎么过了不到半年的时间,10月份再看的时候,信用评分就变成0了呢?

Patricia表示,她和丈夫的所有债务都已经还清,包括车贷。目前两人日常生活唯一的大头开支就是租金,每月自动通过银行付款。

"我们从来没欠过债,每一笔费用都按时缴纳。"

想必大家都知道,在加拿大,信用评分是信用局给每个人制定的评分,以帮助银行和其他放贷方确认借贷人有良好的信用记录。

信用评分通常在300-900之间,分数越高,意味着信用记录越好,Patricia从771的高分跌落至0,着实透露着些许古怪。

据悉,这对夫妇其实可以不通过贷款买房,他们现在的资产足以支持全款支付。

但Myron表示他和妻子不想用光所有财产,"我们陷入了困境,而且完全摸不着头绪为什么会出现这样的情况。"

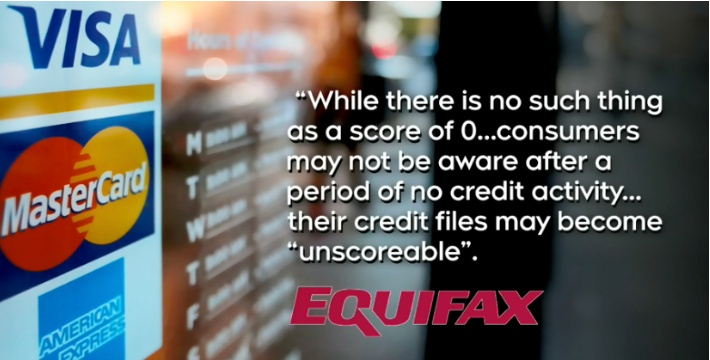

CTV新闻就此与Equifax取得联系,得到的回应是:"很多人或许不知道,信用分并无零分这一说,但如果在一段时间内没有任何信贷活动时,就会出现无法计分的情况。"

后来Equifax特意调阅了Patricia的档案,表示她近日的某些消费已经帮助她重新获得了700分的评分。夫妻两人终于可以正常申请贷款买房了...