手机 App 已上线

点我下载

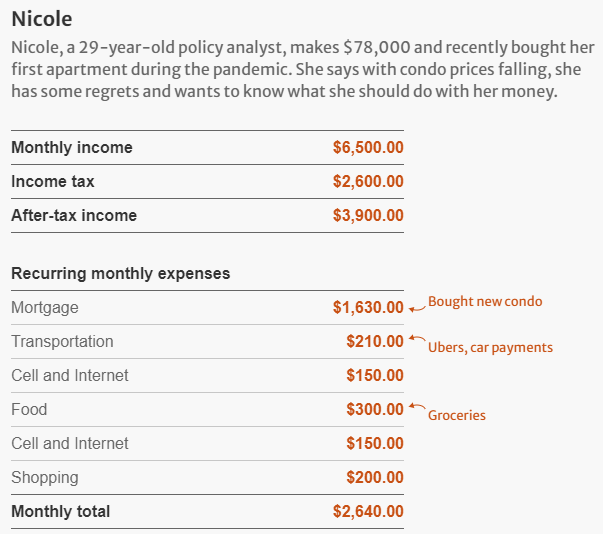

多伦多29岁的Nicole是一名政策分析师,年薪7.8万加币。她在去年疫情期买了一套公寓。结果,她眼睁睁地看着公寓价格下跌,后悔不已。现在,她很迷茫,迫切地想知道应该用自己的钱做些什么。

在过去的一年里,随着公寓的价格不断的下跌,Nicole买了人生中第一套物业:位于Roncesvalles社区,价格48.5万加币。她说:“在去年6月时,我已经存到了10万加币,便立即购买了一套公寓。”

Nicole是如何在30岁之前存出6位数的呢?她在27岁之前都和父母住在一起,省下了住房、食物和其他费用。

由于疫情不断升级,Nicole在搬进公寓之后没几个月,又暂时性地搬回去和父母住了。这样不仅能保持和家人的联系,还能有机会省出更多钱。

她说:“和父母住在一起,我每个月可以省出1000至1500加币。”

此外,幸运的是,她从去年3月疫情开始时,就一直在家工作。“这意味着我可以在家吃饭,偶尔在周末挥霍一下,订点外卖。”

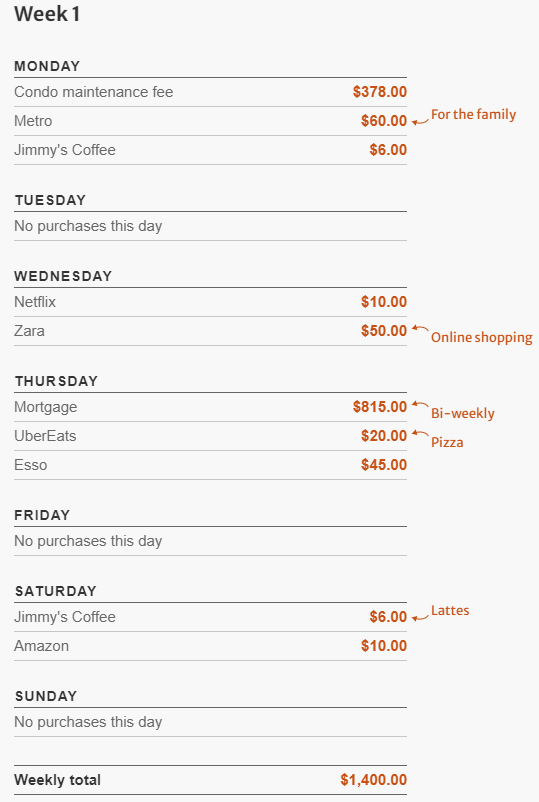

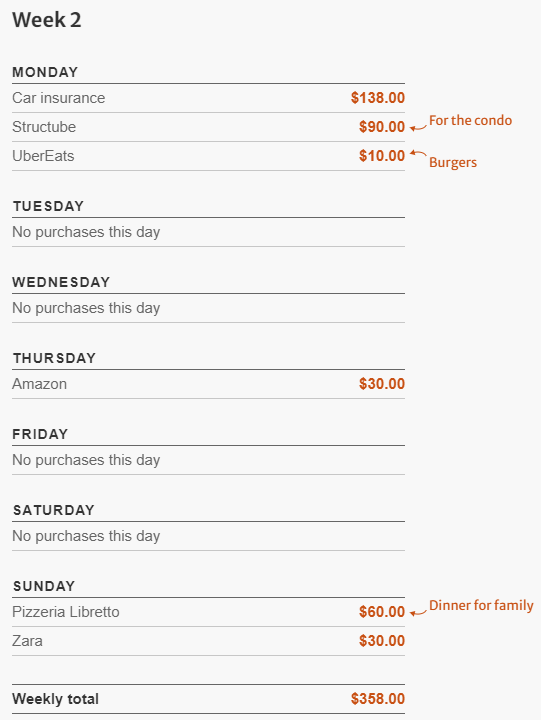

下面是Nicole两个星期的花销清单,偿还贷款和公寓管理费占比最大,在其他方面,她已经很是节约:网购Zara花了80加币,买小家具花了90加币...

在疫情之前,Nicole活得很舒服,旅游、聚餐、购物,想干嘛就干嘛。她希望在疫情结束后,能回到那样的生活。但同时,她也想在经济上更自由,更独立。

Nicole的短期目标是去欧洲享受一次度假。长期目标的话,她还需要思考一下方向。

“我现在不确定接下来的目标。是存应急的钱?旅游的钱?未来换大房子的钱?还是存钱进RRSP等免税账户?”

她有政府保险金计划,从2013年就开始定投了。现在,她已经在银行账户里存下了近1万加币。

她计划在今年春天,天气变得暖和点后搬去自己的公寓。她目前的唯一负债就是抵押贷款,以及计划把通过房屋买家计划取出来买房的1.7万加币,再还回去。她觉得,自己唯一可以放弃的额外开销就是车。目前,她开着一辆2003年的本田,由她的父亲做日常维护。

她说:“我现在不知道是否要利用这段时间增加积蓄,或是冒着房子差和降低生活水平的风险,换购一套更大的房子。”

“鉴于我所支付的价格和公寓市场价格的走势,我一直对购买公寓感到后悔。基本上来说,我有点迷失了!”

对此,理财专家Jason Heath提出了以下几点建议。

1 不建议她优先考虑退休储蓄。她通过自己和雇主的供款,已经在薪水里节省出了一些退休金,这在许多同龄人中有领先优势。这不是说她不需要为退休金存钱,而是就她目前的年龄和阶段,建议考虑其他选择。

2 她有短期和中期目标,比如去欧洲度假和换购大房子。她可以向TFSA账户供款,可以保留一些现金或债券,并用另一部分资金积极地投资股票。如果她的风险承受能力很低,那么就考虑加速抵押贷款的还款。通常来说,抵押贷款可以每年多还10%-20%。

3 加速抵押贷款的还款后,她可以逐渐建立房屋净值信贷额度。这个额度可以作为应急备用金。

4 由于她的汽车已经快20年了,可能会出现修理费超出预期。这笔费用也是不能忽略的,要提前做好准备。

5 不建议提前偿还房屋买家计划的余额。这笔1.7万加币的钱,可以分成15年来还,在提款后的第二年,也就是2022年才需要还第一笔1133加币。如果她不把这笔钱还进RRSP,那么就会增加到该年度的收入中,并永远失去这笔RRSP的额度。

对于专家的建议,Nicole表示,她之前没有想到过要加速抵押贷款的还款。“如果这能给我带来更好的回报,那么我会这么做。”

对于,自己的汽车,她已经做好了最坏的打算。“没有车,那我就坐公交。”

至于存钱目标,她还是会把短期重点放在假期上,长期重点放在换购更大的房子上。

在知道自己在年龄和退休金存在很大优势后,Nicole感到很自在,很放心。

参考阅读:https://www.thestar.com/business/personal_finance/2021/02/22/nicole-29-makes-78000-as-a-policy-analyst-she-has-some-regrets-after-buying-her-first-home-in-the-pandemic-and-says-she-feels-lost-with-her-finances-what-can-she-do.html