手机 App 已上线

点我下载

27岁的Robert翻修倒卖了一栋位于安省伦敦市的房子后,赚了点钱。这栋房子原先是他的学生住房。现在,他准备去Hamilton买房建立家庭。问题是,他的女朋友因为职业生涯而陷在多伦多,因此他们现在与另一个室友租住了一套公寓。

Robert说:“我想搬去Hamilton,买一套漂亮的房子,但我的女朋友想留在多伦多租房。我们在这个决定上,正处在一个艰难的时刻。”

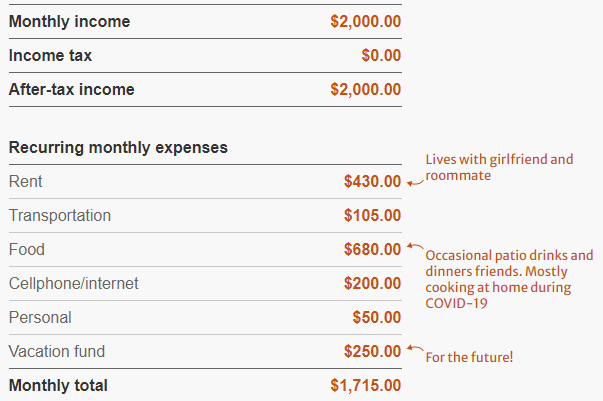

不过,与两个人一起租房的好处是租金更便宜,在Rgent Park的一套公寓,租金分成三份后,他每月只需付430加币。

作为一个小企业主,Robert每年可以赚到9万加币,但是他把大部分钱重新投入到自己的生意中,这使得他每月实际的收入只有近2000加币。

由于疫情,他大大减少了食品、饮料和旅游的开销。“过去会和朋友经常社交。和朋友在酒吧喝喝啤酒。现在,大多数时候是在家里或露台吃饭,很少点外卖。”

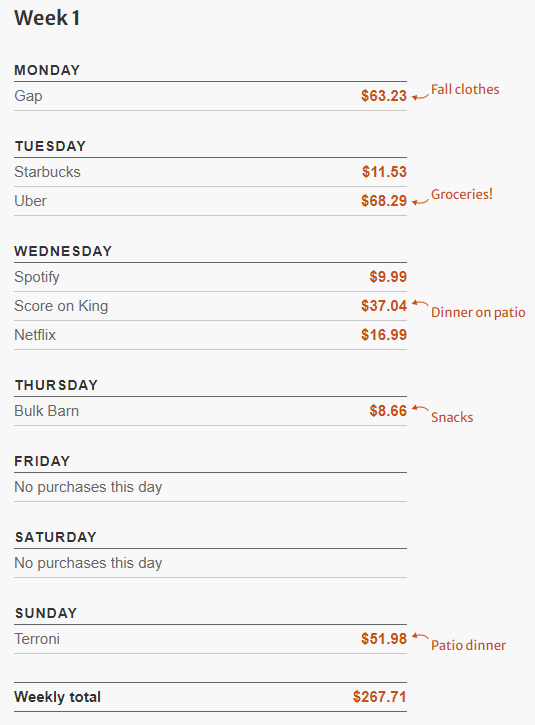

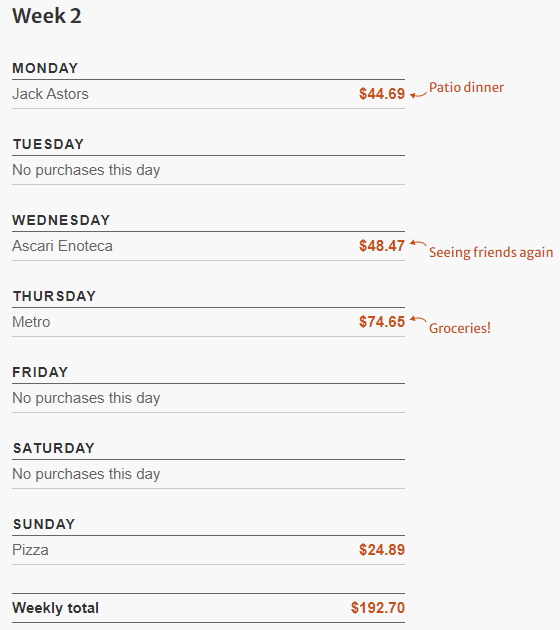

看看他两周的花销清单:一共460加币。除了买衣服花了60多加币外,其余大部分钱都花在了食物上,其中和朋友出去吃饭4次,花了180多加币。

到了周末,Robert会和他的女朋友花更多的时间和更少的钱,去户外散步,逛逛公园,或者在GTA地区看看房子。

Robert也有了新的爱好——装修。

“翻修倒卖我伦敦的学生出租物业,赚到点钱,让我感觉用自己的双手做些事是令人开心的。在城市里,我发现当你在桌前朝九晚五地工作时,是很难找到那样的出路的。”

没有债务在身,他的目标是购买另一套房子,然后将剩余的存款投入股市为退休做准备。但是,由于他女朋友的工作在多伦多,他该在哪里买房呢?

对此,理财专家Jason Heath提出了以下几点建议:

1 听起来Robert在2020年的财务情况有好有坏。虽然在伦敦市的翻修倒卖房屋赚到了一笔钱,但是他的收入因为疫情受到了重创。我认为这两点都需要好好思考。

2 购买、翻修、出售房屋,当然可以产生盈利。他可以投入少量的预付款,并从银行借来其余的钱来产生一种杠杆作用。但是,同样的杠杆可能会伤害到他。

3 用一个简单不切实际的数字来举例,如果你以2万加币的首付,购买一套10万加币的房子,然后以12万加币的价格出售,利润不是20%,而是100%。你投资了2万加币,获得了2万加币的利润。但是,要是房子以8万加币的价格出售,这意味着投资了2万加币,损失了2万加币,回报率为-100%。

4 房地产交易面临的最大挑战是交易和账面成本,这在我简单的举例中并未考虑。买卖房产通常会产生土地转让税,房地产佣金和律师费,这些交易成本通常在5%到10%之间。而且,当你转移财产时,你还需要支付抵押贷款的利息,财产税,保险和其他杂费,但是却收不到租金。

5 一次有野性的翻修倒卖,若是出了差错的话,可能会花费超过预期的成本进行翻修,并且可能会花费与预期更长的时间。这样下来,成本会越加越多。不过,Robert动手能力不错,有一些翻修工作可以自己干,这样使得翻修倒卖不仅成了一种财务策略,也成了一种经验积累。

6 我认为在疫情期间,一个收入下降的年轻人应该更加谨慎地承担财务风险。如果在房屋翻修过程中途收入下降,这意味着无法承担这笔费用,该怎么办?

7 Robert和他的女朋友在选择住处时遇到了一些挑战。如果他们留在原处继续租房,那么就需要考虑租房成本。尽管听起来有些微不足道,但是多伦多的公寓租金正在下降,他们或许可以能够以更低的价格租到另一套公寓,支付相同的费用并获得更多的空间或更长的租期,或者可以跟们现在房东进行商量。此时是多伦多近年来首次出现租房者主导市场。

8 他的交通费不高,没有汽车付款。所以我认为,他要考虑何时需要新车并计划未来的成本。而且,他们现在的租金是低的,如果以后买房了,那住房成本会加大。

9 由于旅游和娱乐花销的下降,他的支出相比于疫情前是减少的。因此,现在可能是制定存钱计划的好时机,为未来拥有房屋做准备,并坚持短期和长期的存钱目标。我鼓励人们先存钱,再花钱,因为这比先花钱要容易——有时候,你根本省不出钱来还钱。

10 我很高兴听到为退休而投资股票是Robert的目标之一。许多年轻人想要把钱全部投入房地产,获得房屋所有权,但是却没有想到要分配少量资金作为长期投资。最近几年,多伦多房地产价格涨了太多,但是如果一个年轻人认为房屋可以在接下来的30年里代替RRSP,那么我担心可能不会有好结果。对于像Robert这样的高收入者来说,RRSP是很好的储蓄工具,其中还有购房者计划用于购房首付。

听了专家的建议后,Robert觉得自己对于买房这件事,可能有点操之过急了。他说:“我已经意识到疫情期间,我的收入是有多么的脆弱。在购房时我需要认真考虑,可能每月的住房花销要翻三倍。”

因此,他打算把买房计划,放宽在未来五年内实行。他说:“如果我要保持房屋的利润来进行再投资,则需要认真研究RRSP和TFSA来配置我的资产。”

“我要去研究啦!”