手机 App 已上线

点我下载

据加拿大赫芬顿邮报(HuffPost Canada)今天的报道,有“央行中的央行”之称的国际清算银行BIS(Bank for International Settlements)发表的最新报告指出,加拿大“异常高”的信贷扩张差额(Credit-to-GDP Gap)已经大幅下降,对本国银行系统的威胁大大减轻。

按照BIS的定义,当私营部门债务数量超过其长期趋势时,一个经济体被认为面临更高的风险,银行危机可能在短期内发生。国际清算银行认为10%是“关键门槛”。

换句话说,若一个国家(或地区)的信贷扩张差额超过10%,就表明这个国家的金融风险高于正常10个百分点,意味着存在金融危机的巨大风险。

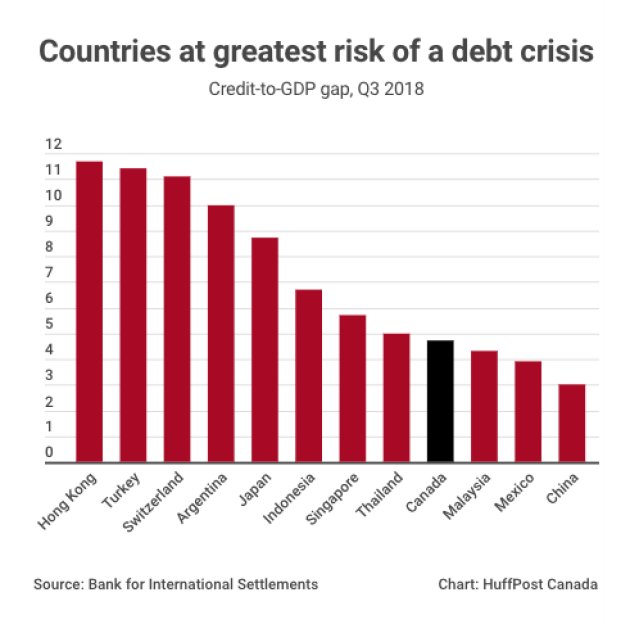

BIS的最新数据显示,到2018年第三季度,加拿大的信贷扩张差额已经降至 4.7%,在债务危机最严重的国家中,排到了靠后的第九位:

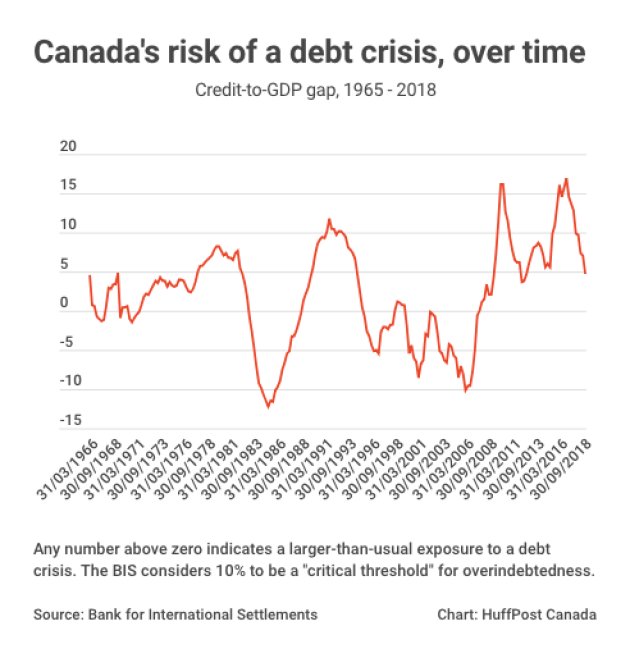

而最近几年来,加拿大远远高于这个门槛,信贷与GDP的差距达到了16%左右。就是到2018年第一季度,加拿大的这个数字仍然高达9.6%,被列为债务危机风险最高的三到四个国家或地区之一。

应该说,加拿大的债务水平正在回归正常,或基本与其长期趋势相一致。

但加拿大央行对国际清算银行的计算有争议,认为对加拿大债务与GDP比率没有那么高。加拿大央行争辩说,国际清算银行的数字把国有企业的债务也包括在里头。

加拿大央行表示,国营公司的债务是由政府担保的,因此不应将其视为该国私营部门债务的一部分。

其实不管哪种算法,有一点是无法否认的,那就是由于房地产市场变冷,借贷水平明显放缓了很多。

其实不管哪种算法,有一点是无法否认的,那就是由于房地产市场变冷,借贷水平明显放缓了很多。

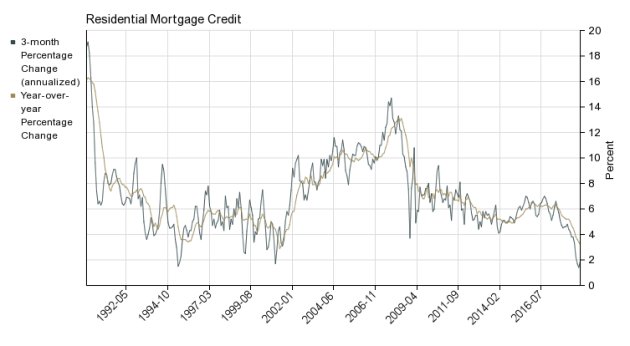

一方面是,加拿大家庭债务增长率处于1983年以来的最低水平;另一方面,加拿大人按揭贷款增长率大幅下滑,这是有史以来首次出现萎缩。

根据联邦统计局发布的资料,2018年头3个月加拿大人按揭贷款比前一年同期减少$20亿,是2014年第二季度以来的最低水平。统计局分析说,这主要是联邦实施更严格的按揭政策及压力测试所致,而与此相对应的是,同期房屋销量也比去年同期下跌17%左右。

加拿大央行提供的数字则显示,在过去一年,加拿大家庭的债务增长率降至3.5%,这是35年来最慢的增长幅度。与此同时,由于联邦实施更加严格的按揭规定,2018年加拿大人按揭贷款增长率大幅下滑,降至1990年以来最疲软的增长水平:

房地产业内人士一直认为,将去年以来的房市变凉归咎于联邦实施更严格的按揭政策及压力测试。有专家估计,当压力测试在2018年初生效之后,将借款人的按揭贷款减少了约20%左右。

房地产业内人士一直认为,将去年以来的房市变凉归咎于联邦实施更严格的按揭政策及压力测试。有专家估计,当压力测试在2018年初生效之后,将借款人的按揭贷款减少了约20%左右。

最近要求联邦监管机构重新审议压力测试的呼声越来越高,有业内人士及经济学家呼吁,为了房市的复兴,联邦政府应该取消压力测试,或至少修改部分条款,调低标准。