手机 App 已上线

点我下载

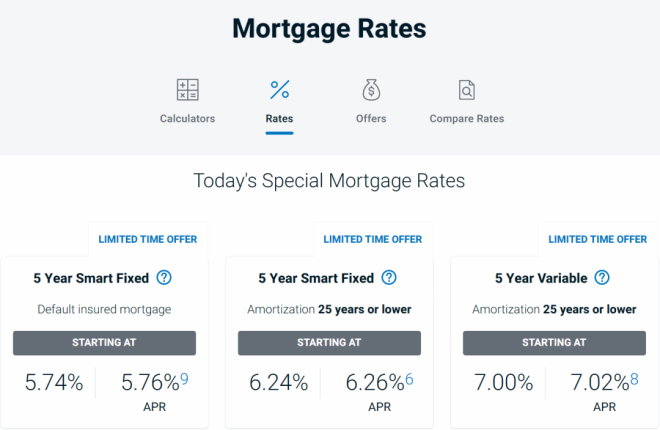

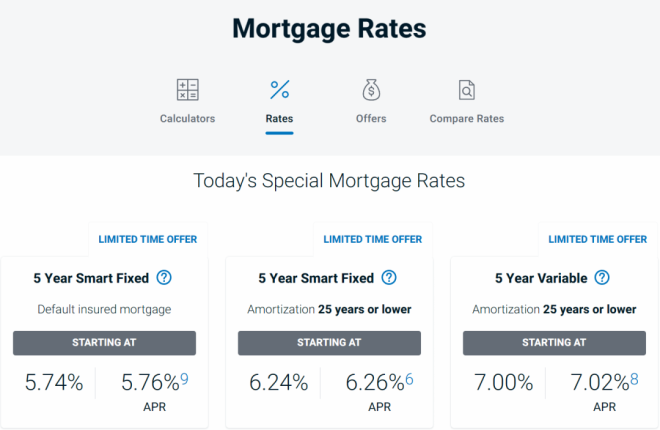

随着央行不断加息,人们的房贷偏好也发生了转变,越来越多的房主选择了短期固定利率合同。

近期有关加拿大房贷市场的报道指出,尽管常见的是签订五年期房贷合同,但最大的银行——RBC(加拿大皇家银行)近期有更多客户选择签订较短期限的贷款合同。

根据RBC的一份报告,房贷持有人期待未来几年内利率会降低,因此选择签订较短期限的贷款。然而,这个决定可能会导致未来几年出现大规模的续贷危机。

在过去的数月里,房主一直在应对不断上涨的房贷利率。加拿大统计局的数据显示,房贷利率在7月同比上涨超过30%,这是导致全国通胀率上升超过预期的最主要因素之一。当前,加拿大各大银行的最惠利率(prime rate)已达到7.2%

RBC的分析师Darko Mihelic在报告中指出,许多加拿大银行最近都注意到了一个趋势,即客户更倾向于将房贷续约为较短的期限,例如两年或三年,而不是常见的五年期限。从2019年底到2022年初,有更多的房贷在两到五年内到期,这基本上是加拿大银行开始加息以抑制通货膨胀的时期。

然而,从那之后,两到五年期限的房贷数量有所减少,相比之下,在一到三年以及一到两年内到期的贷款数量在总体房屋贷款中的比例增加。报告中还提到:“总体来说,我们看到了房贷期限组合的变化,越来越多的房贷将在2025年和2026年到期。”但如果明年利率不下降,这个趋势将值得关注。

这些房主在未来集中续约时,很可能利率仍居高不下或继续上升。无论是现在签订五年期贷款,还是在未来签新的短期贷款,都无法逃避高利率。如果未来利率继续上涨,这可能会对家庭财务造成更严重的冲击。

Mihelic表示,希望这一趋势的后果显现前央行能够降息,以减轻还贷人的压力。下面回顾一下房贷合同的几种形式。

固定利率

固定利率(Fixed)就是贷款利息可以在一定年限内固定不动。市场上通常会有从6个月到10年不同期限的品种。客户在捕捉到低息时固定下来 ,就不用再担心利息上升。如果不想为将来利率走势而操心,避免生活在利率上升的恐惧之中, 固定利率就比较合适。

只是要注意, 您一定要确定所选择的固定利息真正是低的。

浮动利率

• 全开放期(Variable Open):

利息随银行基本利率(Prime)浮动,一般复式计利次数(Compound)为每月(Monthly),随时可转移其他银行或直接还清无罚款。

• 半开放期 (Variable Close):

利息随银行基本利息(Prime)浮动, 复式计利次数(Compound)为半年, 3年或5年内不可转移银行或还清,否则罚款2个月或3个月利息。

• 房屋抵押信贷 (Home Line of Credit):

利息随银行基本利息(Prime)浮动, 复式计利次数(Compound)为每日,转移其他银行需要重新花费1000元左右成本注册。

通常来说,如果未来3到5年内可能出现明显的利率上升趋势,盲目选择浮动利率可能会产生问题。当利率上升时,浮动利率的供款大部分进入利息,而少部分进入本金。

当利率下降时,更多的供款进入了本金。房主可以从容等待更低固定利息的到来,从而捕捉较低固定利息的机会。如果固定利息确实走到很低的位置,就应该当机立断,马上锁住。

|

a

活该 都是假文件 骗贷款

- [34] (2023-08-18 20:57:06)

|

|

a

早说了 加息不出超过2年是不可能有效果的 很多人锁定两年利率 要加过两年才能把他们手里的钱逼出来

- [48] (2023-08-19 00:41:58)

(无内容)

|