谁能想到,在全球房地产都不景气的时代,日本的房价却一路高歌猛进,逆势增长了 52%。数以百亿计的热钱,正流向日本。

去年1-9月,新加坡对日房地产投资近30亿美元,位居全球第一;美国紧随其后,投资高达25亿美元;来自加拿大的投资,也接近10亿美元。日本房地产迎来了自己的外资群星闪耀时,在诸多外资之中,最传奇的存在恐怕还是中国。

在媒体采访中,有中国买家带着100亿日元现金,在日本一口气买了20套房。100亿日元是什么概念呢?换算成人民币约4.86亿。就算金价多番暴涨,购买力也还是无限接近1吨黄金。

日本的房产中介在接触中国买家后,更是爆出惊人之语:“数钱数到厌烦。”巨额现金、一口气买下几十套房的细节,满足了看客关于财富的所有想象。于是,中国买家在日购房的种种故事在互联网疯狂传播。此后所有带着现金的买家,都被心照不宣地认为是“中国人”。就连日本议员在开会的时候,都把日本房价的上涨归因于:“中国人的爆买。”

传说中,赴日买房的中国人

“一人要买5~10套公寓房”;“每套约合人民币200万~1000万元”;“用现金结算”。有钱,是中国买房客给日本房地产中介留下的主要印象。

一位日本房产中介在接受媒体采访时曾抱怨道:“中国买家经常带着一箱一箱的现金付款,清点真的很累。”由于手续繁琐,中国人很难在日本银行获得贷款资格,于是便出现了大批带着现金赴日买房的中国人。

在日本房产中介的印象里,中国顾客买房十分干脆。“先浏览网站,然后联系公司看图,下一步就是购买,而且都是现金交易。”

大阪一房地产中介在接受媒体采访时惊叹:“中国人在日本买房,就像买廉价汽车或其他东西一样随意。”另一位中介在接受采访时曾说:“那些总价超过2000万人民币的东京豪宅,主要买家也是中国人。”

很多日本中介在社交媒体发房产信息,都会加一句:约合人民币多少钱。

据《联合早报》报道,在东京,可以欣赏到东京铁塔、东京晴空塔、彩虹桥的丰洲塔楼是有名的中国人聚居区,20%的单位是中国人买的。

在一篇名为《日元贬值,中国人爆买日本房地产》的稿子里,有日本房产中介透露自己“售出过价格最高的房产,高达8亿日币左右(按时下汇率为人民币4100万左右),投资方来自于一家中国企业”。

大阪的一位中介也说,他平均每天要接待2-3个来自于中国的咨询者,两个月内成功交易了7套房产。

东京的房地产业者邢俊龙在接受媒体采访时表示:2015年他的公司仅有10%客户从中国专程赴日买房。到了2023年,中国客户的比例飙升到40%。

中国人“组团”到日本买房,并非心血来潮。

过去几年里,美联储持续加息,日本央行继续维持宽松政策,这让日元汇率一路下跌。

日元对美元的汇率,2022年的最大跌幅甚至超过30%。对海外投资者来说:此时赴日买房,相当于在原价基础上打了七折。一些关注海外投资的自媒体,在讲述日本购房时经常用到的两个词是:“抄底”“千载难逢的好时机”。

再加上日本房产政策对于海外投资者十分宽容,既不限身份,也不限购。于是,赴日买房的人越来越多,房价也水涨船高。

根据日本不动产经济研究所数据,2023年,东京首都圈新建公寓每套均价为8101万日元(约合人民币387万元),同比上涨28.8%。

日媒也在报道中称,去年11月东京都23区新建公寓的平均售价已经达到1.2811亿日元(约合人民币631万元),同比上涨50%。虽说日本房价暴涨,但东京热门楼盘还是一屋难求。甚至还要摇号,才能获得购买资格。

因为担心中国买家将房地产市场炒得过热,日本政府最近出台法令:要求作为投资租用目的的买家,必须有居住在日本的熟人作担保才能买房。

“打一辈子工,不如买一套房”

“想买下整个美国的房产,再把它们高价租给美国人。”这是30多年前,一位日本富豪的雄心壮志。这位富豪的畅想并非空穴来风。

从1985年底到1990年初,不到5年时间,日本的城市地价就增长了200%。

按照1990年的地价,只要卖掉东京的地皮,就可以买下整个美国,相当于1.5万个东京。房地产越涨,日本企业越发现:“干一辈子实业,不如买一块地皮来得稳健。”日本人也很快认清:“打一辈子工,不如买一套房再反手卖出去赚得多。”

于是,企业买地,群众买房,整个日本都扎进了房地产的生意里。有钱的人一掷千金,没钱的人四处贷款。

只要看上适合的土地/房产,必须直接买断,然后转手以更高价卖给旁人。这样一来一回,只要几天的时间,就能赚到巨额的利润。

当时东京新宿的工作室价格在一天之内能够翻倍。用东京大学教授田村清彦的话来说:“今天你买,明天他买,价格高涨,并且形成了一种连锁效应。”

按照当时的情形,只要买房就没有不赚钱的道理。人与人之间的差别就在于:谁赚得多,而谁赚得更多。

没有人愿意错过这趟财富快车。

房子一定要买,成为日本全社会的共识。土地的价格,每一秒都在飞涨。

从1983年开始,短短三年里,东京土地价格就上涨了23.8%。在那个人人都有钱赚的时代,银行贷款连证明资质都不需要,银行员工甚至“求人贷款”,申请公款在高端场所频繁宴请潜在客户。没有哪家银行担心出现坏账,因为“所有资产都在涨价”。

大量财富聚集在日本。大公司的员工几乎每年都可以涨薪15%,年终奖都是半年薪资起步。

彼时,美元不断升值,影响到了美国出口。

1985年,为扭转贸易逆差,解决美国巨额贸易赤字问题,美日英法德5国签订《广场协议》。此后,五国开始在国际外汇市场大量抛售美元,美元持续大幅度贬值。

到1987年底,日元对美元已接近升值100%。日元购买力和美元不相上下,日本人买奢侈品就像买白菜。

那是一个全民消费的时代,几乎每一天都是消费节。

在1985-1990年,日本消费平均增速为4.6%。除了七夕、情人节、圣诞、新年这些固定节日,日本的百货公司还推出了会员日、购物日促进消费,变着法鼓励顾客走进商场花钱。

日本民众购物准则也很简单,只买贵的不买对的。日本街头,爱马仕、LV、Chanel随处可见,劳力士也成为当时情侣之间的礼品硬通货。贵族运动高尔夫球更是日本的全民运动。一套镶金球杆3件套,居然售价1亿日元(约合人民币485万元),已经赶上东京一套房的价格。就算这样,还是在3天之内被一抢而空。

纽约第五大道的名牌店里,挤满了前去海淘的日本人。法国的百货公司对于持有日本护照的游客,甚至开始实行限购。

地产热,股票也热。

1989年12月29日,日经平均指数创下38915.87点的历史最高纪录。那是1980年代的最后一个交易日,彼时的日本股民还在期待着新一年续写“遍地流金”的财富神话。

然而从1990年第一个交易日开始,日经平均指数就开始震荡下滑。九个月后,指数跌破20000点,跌幅高达50%。

1992年,第一个季度的日本股市全盘崩溃。股票崩盘开始后,所有债务都在慢慢变成不良资产。

到了1995年,这些不良资产甚至达到了96万亿日元。股票一跌,背后的实业地价也一跌再跌。东京的地价狂跌67%,部分地方县城房价下跌9成。

两年之内,共有2300多家开发商破产。随着股市崩盘和地价跌落,房价也开始暴跌。

1991年,东京的房价短短三个月的时间狂泻65%;东京的豪宅,10年前后的价格相差了28倍有余。

那些试图通过高杠杆买房暴富的日本人,以及高位接盘的新房产入局者,资产迅速缩水。

从大富翁,变成了大负翁。

日本社会的主旋律,从发财变成了还债。属于日本的大时代就这样轰然倒塌,取而代之的是失落的30年。直到现在,在互联网搜索“日本房地产”,出现的高度关联词还是“国运”。

日本房价复苏史中,再也没有“庶民”身影

30年前的日本人为了买房,多少贷款都敢背。

1993年,日本未偿住房贷款总额为141万亿日元,约占GDP的29%。全社会都在迷信“辛苦十年,造福三代”的财富神话。谁能想到:不过几年的光景,房价就连连下跌。

都说房地产泡沫破裂后,房产一夜贬值。但其实,更准确的说法是房子一天比一天更便宜。时间每过去一秒,依赖地产建立的财富都在缩水,但人们欠银行的贷款却不会消失。

经济越不景气,倒闭的公司越多。1991年,日本企业破产数高达13578家,几乎是1990年的1.5倍。没破产的企业也纷纷降薪、裁员,收入锐减的民众还不上贷款,房产就要被没收。负债累累的房主们能想到最简单的出路,就是自杀。

1991年,楼市刚崩盘的时候,富士山的自杀人数飙升到2000多人。到了1998年,日本完全失业率达4%以上,倒闭企业超过2万家,自杀死亡人数突破3万。超高的自杀率一直持续到2012年经济回暖,才稍有降低。那些努力活着且不断坚持偿还贷款的人,经常嘲讽自己是“套牢族”。

1990年出现的日本动漫作品《蜡笔小新》里,小新在自我介绍时总会说“我们家还有32年的贷款要还”。

对日本人来说,《蜡笔小新》是个温柔的故事。永远5岁的小新,人生被定格在大走下坡路之前的日本,接受着经济繁荣余荫的庇护。野原新之助不需要长大,因为现实生活中的日本人,谁都躲不过1991。

他们只能在断崖式下跌的经济中被迫长大,然后在灰暗的时代里度过沮丧又漫长的30年。时代的一粒灰掉在个体的肩膀上就是一座山。这种压力不是一瞬间的痛苦,而是一种绵长的考验,像极了钝刀子割肉。

地产刚开始崩盘,大部分人不愿意卖掉手里的房产。

近30年的高速增长让普通民众对房地产仍怀有信心,经济学家也频频在媒体采访时大讲经济发展周期。用当时专家的话来说:“房价的上调和下跌都是正常的,不必焦虑。”这让不愿放弃希望的套牢族决定抱着希望再等一等。谁能想到这一等,竟又是20多年。

过去的这20多年间,民众手中的房产一度成为负资产。

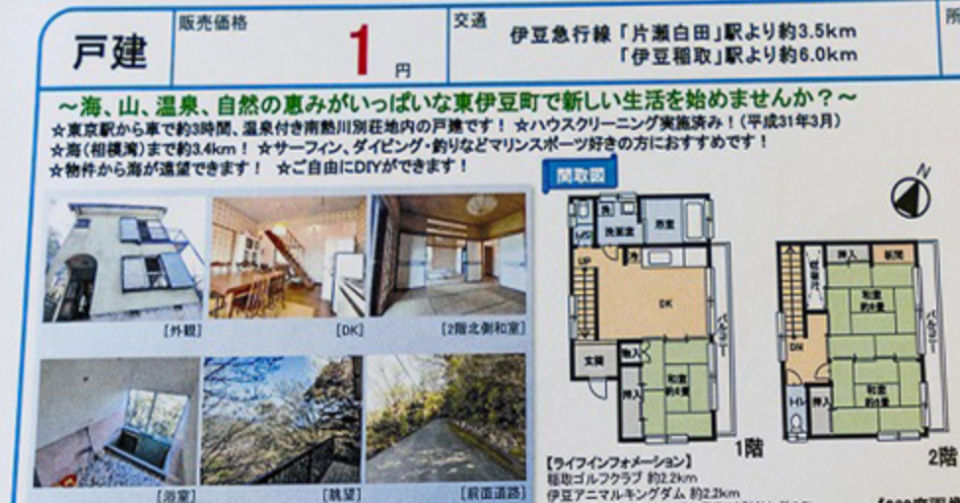

2018年,在能望到富士山的度假胜地伊豆半岛,一栋别墅的屋主为了把房子卖出去,答应给购房者50万日元(约合人民币3万),却还是找不到买主。

〓

赔钱卖房不是个例。

有屋主在地产狂热的90年代花1300多万(约合人民币63万)购买的别墅,到2020年才卖出去。成交价只有10万日元(约合人民币4862元)。

昔日的财富象征,如今却贱如白菜。不卖,每年都缴纳大量赋税和维护费用,那是一笔更大的开支。

虽然日本房价已经接近历史高点,但日本多数年轻人依然不愿买房。

1983年,40岁以下的日本人中,有42.2%拥有自己的房产。到了2012年,有房者仅剩28.4%。过去的30年间,持有房产的日本年轻人下降了约14%。

日本年轻人对财富神话不再抱有狂热的冲动,转而拥抱“低欲望生活”。1995年,日本在全球奢侈品市场的份额高达68%,但到了2016年,仅占9%左右。

奢侈品不吃香了,十元店却挤满了年轻人。

日本作家松田久一曾把日本年轻人称为“嫌消费世代”,不买奢侈品、不出国旅游,也不当房奴,跟他们的父辈恰恰相反。日本社会学家三浦展也在《下流社会》一书中不客气地说:日本年轻一代正源源不断加入“下流社会”。

三十年河东,三十年河西。

到了2024年,海外资本涌入日本房地产市场,到处都洋溢着一派繁荣的景象。但房价的上涨,只能让日本普通年轻人更买不起房。

在这场世界范围内的资本游戏中,庶民没有入局的机会。

钱从来都不会消失,只会转移。

外资齐聚日本之时,日本再次成为全球房地产市场的“大金主”。趁着全球房地产遇冷,在美国、加拿大、澳大利亚、印度疯狂“抄底”圈地。

日本房地产的再次繁荣,堪称资本的回旋镖。一切似乎都在朝可喜的方向发展,那是一种放诸全球皆准的乐观和信心:不论摔得多惨,金钱和机遇,总有一天会再回来。过往的伤痛,站在上帝视角来看不过是寻常的资本沉浮。但这个乐观无比的谜面没有告诉我们的是:

衰落的30年,埋葬了一代人的青春。重新上桌吃饭的,却是另一批富人。

版权归Vansky所有,转载请标注链接。